Evraz в режиме экономии

Evraz продолжает экономить. Компания обещает ограничить инвестиции, снижать затраты и верит в рынки России и США. По оценке Evraz, рост будет к 2017 г.

От масштабных покупок Evraz отказался еще два года назад, пообещав сосредоточиться на органическом росте и серьезно сократив затраты на приобретение. С тех пор единственным приобретением компании было увеличение доли в «Распадской» (в 2013 г. за $964 млн), в остальном компания строго придерживается плана.

На прошлой неделе менеджмент компании во главе с основным владельцем и председателем совета директоров Александром Абрамовым на встрече с инвесторами в Лондоне рассказал, на что делает ставку теперь, когда ситуация на рынке оставляет желать лучшего. Как и другие металлурги (НЛМК и «Северсталь»), Evraz идет по пути самоограничения. Основных приоритетов три, следует из презентации компании: избирательные инвестиции в проекты стоимостью менее $100 млн, с низкими рисками и возвратом на капитал не менее 40%, сокращение капзатрат и ориентация на требования клиентов.

Основные проекты компании завершены (модернизация рельсобалочного стана, проект по добыче высококачественных углей PCI, запуск угольной шахты Ерунаковская-VIII, запущен прокатный завод «Восточный» в Казахстане). В этом году инвестиции Evraz составят $825 млн (в 2013 г. было $902 млн), а в дальнейшем уровень вложений не будет превышать $900 млн, следует из презентации. При этом, как подчеркивается в презентации, развивать Тимир (железорудные месторождения с запасами в 630 млн т в Якутии, суммарные инвестиции - около 60 млрд руб.) Evraz будет, только если сумеет с партнером - «Алросой» - привлечь проектное финансирование. В этом году эффект от снижения издержек для Evraz составит $400 млн, в том числе за счет снижения затрат на горнодобывающих предприятиях (сейчас у Evraz самая низкая себестоимость производства угля и 3-е место по себестоимости производства железной руды), а также общих и административных расходов на $100 млн к 2015 г. Сокращение издержек только в I квартале составило $94 млн - за счет продажи неэффективных железорудных и угольных активов в России, сокращения среднесписочной численности сотрудников на 2000 человек и др.

Как и коллеги по отрасли, Evraz намерен избавляться от непрофильных активов: на продажу были выставлены завод Vitkovice Steel в Чехии и ванадиевая Highveld Steel and Vanadium в ЮАР. Ранее президент Evraz Александр Фролов не исключал, что компания продаст и американский завод Claymont. Впрочем, пока продать удалось только Vitkovice Steel за $89 млн. За счет вырученных от продажи средств компания выплатит $90,4 млн спецдивидендов - так решили акционеры на собрании 12 июня, сообщила компания. Параллельно Evraz продолжает работать над сокращением долга (на конец года чистый долг был $6,5 млрд, или 3,6 EBITDA). Цель компании - 3 EBITDA, говорится в презентации. Evraz нужно продолжать снижать долг, продавать непрофильные активы и снижать себестоимость, говорит аналитик «ВТБ капитала» Игорь Лебединец.

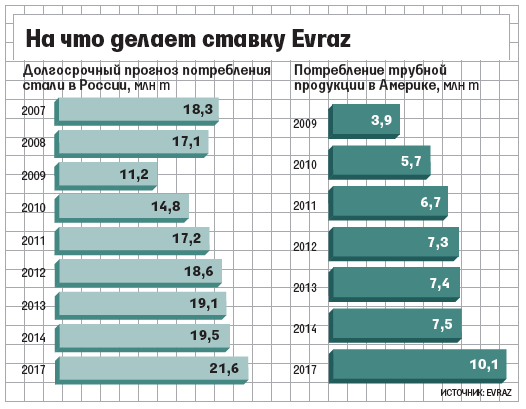

Evraz делает ставку на рост российского и американского рынков, следует из презентации (см. график). Превышение производства над потреблением к 2020 г., по прогнозу Evraz, снизится с текущих 12% до 7%.