По оценке Дом.РФ и Frank RG, в июле 2020 г. заключено 140 000 ипотечных договоров на 340 млрд руб. Это на 40% больше показателей прошлого года в количественном и в 1,5 раза – в денежном выражении.

Три фактора определили столь мощную динамику: отложенный спрос, господдержка и снижение ставок. Два месяца (апрель и май) фактически не работала система регистрации и заключения сделок, МФЦ, нотариусы, банки. В результате июнь и июль стали месяцами взрывного роста. Госпрограммы, конечно, тоже важны: более трети ипотечных кредитов в июле было выдано по программам с господдержкой, в том числе льготных под 6,5% годовых, семейных и дальневосточных. Очередное снижение ключевой ставки и практически сразу же ипотечных ставок у крупнейших банков – это тоже драйвер.

Всего же за семь месяцев 2020 г. российские банки выдали 740 000 жилищных кредитов на сумму 1,78 трлн руб. Прирост по сравнению с аналогичным периодом прошлого года – 17% в количественном и 20% в денежном выражении, что с учетом пандемии выглядит очень хорошим результатом.

Однако второе полугодие будет не таким, как первый его месяц. Отложенный спрос может снова дать короткий всплеск в сентябре, но его эффект уже отыгран в июне – июле. Для того чтобы эффект госпрограмм продолжался, необходимо дальнейшее снижение ставок по ним. И все это упирается в два фактора вне самого рынка: динамику доходов населения и динамику цен на недвижимость.

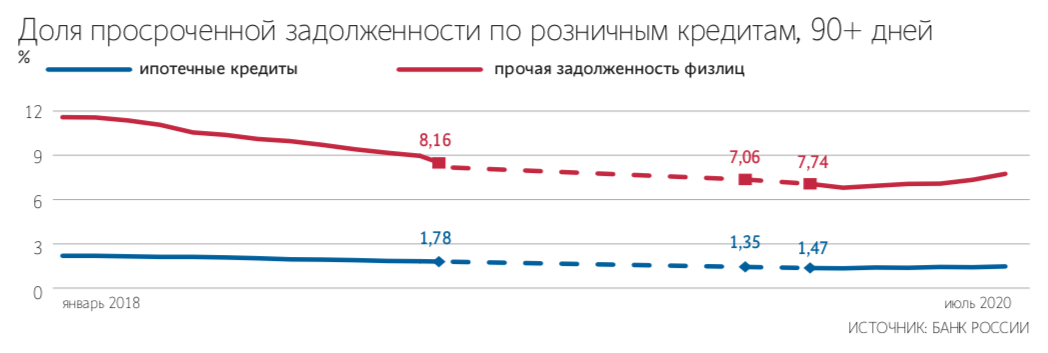

Просрочка по ипотеке пока держится на комфортном уровне. Но она за первое полугодие росла гораздо быстрее, чем выдачи новой ипотеки и общий портфель. Прогнозы по динамике доходов населения не дают повода для оптимизма. При этом с июля 2019 г. по июль 2020 г. прирост цен на новостройки в городах-миллионниках, по данным ЦИАН, был весьма ощутимый: +8,4% в Москве, +12,7% в Санкт-Петербурге, +14,5% в Казани, +12,7% в Уфе, +10,2% в Волгограде, +11,1% в Челябинске, +11,7% в Ростове-на-Дону и т. д.

В июне – июле ипотеку брали те, кто уже накопил первоначальный взнос и был готов еще весной оформлять сделки. По этой части рынка прогнозы по качеству портфеля в целом оптимистичны. Не совсем так по другой значимой категории – льготникам, взявшим ипотеку по спецпрограммам. Даже замминистра финансов Алексей Моисеев недавно выразил опасение, что многие из этой категории людей и при нулевой ставке не смогут вернуть даже тело кредита. Опасения относительно перспектив портфеля льготников резонны: это еще пока молодой портфель, но неприятная динамика роста просрочки уже видна.

Тем не менее ипотека остается самым качественным сегментом банковского кредитования с точки зрения платежной дисциплины. Так что рынок, видимо, охладит себя сам, уровень одобрений будет снижаться и новых рекордов по динамике выдач мы не увидим.