О маневре ликвидности в цикле снижения ключевой ставки Банка России

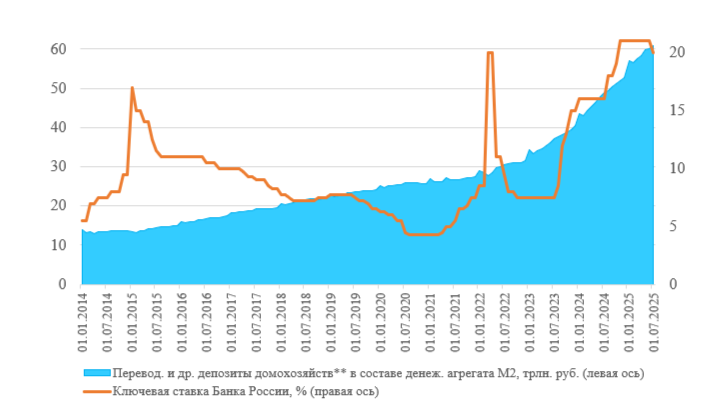

Финансовым университетом при Правительстве Российской Федерации совместно с представителями бизнес-сообщества исследована проблематика потенциального инфляционного давления со стороны возможной трансформации в потребительские расходы, в цикле снижения ключевой ставки Банка России, сбережений населения на банковских депозитах, объем которых за последние три с половиной года (2022 г. – первое полугодие 2025 г.) на фоне высоких ставок более, чем удвоился (вырос с 29,1 до 60,8 трлн. руб.).

Целью исследования стало определение масштабов средств на банковских депозитах населения, содержащих в себе потенциал инфляционного давления в цикле снижения ключевой ставки Банка России и на этой основе – выработка предложений по гармоничной минимизации данного давления.

Анализ проведен на основе данных Банка России, Росстата, АСВ, ПАО «Московская биржа», АО «ДОМ.РФ», НАУФОР, зарубежных центральных банков и Всемирного Банка. Изучены результаты множества исследований по разным аспектам темы, релевантные правовые акты, данные профильных аналитических ресурсов, федеральных СМИ.

Методология анализа предполагала проведение системного и сравнительного анализа большого массива статистических данных и использование регрессионного анализа.

Результаты исследования прокомментировали проводившие его к.э.н., доцент Кафедры финансовых рынков и финансового инжиниринга Финансового университета при Правительстве Российской Федерации Маняхин Т.В. и Президент Холдинговой компании «Синдика» Эскиндаров О.М.

Исследование показало, что главным драйвером более, чем удвоения за прошедшие три с половиной года средств на переводных и других депозитах российских домохозяйств в составе денежного агрегата М2, прирост которых заметно ускорился с 2022 г. (Рис.), стали высокие процентные ставки в экономике – доля данного фактора в общем приросте указанных средств составила 68% (21,5 из 31,7 трлн. руб.).

Другими значимыми, согласно произведенным расчетам, факторами ускоренного прироста в 2022 г. – первом полугодии 2025 г. средств на депозитах домохозяйств стали рост реальных располагаемых денежных доходов населения (на основе данных Росстата о заметном росте с 2023 г. совокупных доходов по стране в целом) – 24% в общем приросте (7,7 из 31,7 трлн. руб.) и сокращение, на фоне внешних ограничений, вложений россиян в иностранные бумаги и в иные формы участия в капитале нерезидентов (с учетом данных Банка России о вложениях домохозяйств) – 6% (1,8 из 31,7 трлн. руб.).

Не объясненная ключевыми драйверами часть прироста (более 2%, или около 1 трлн. руб.) пришлась на общее повышение склонности населения к сбережениям на фоне неопределенности на рынках и высоких цен на традиционные «активы-убежища» (драгоценные металлы, недвижимость), а также на факторы, не отражаемые в публикуемой статистике.

Динамика же объемов вложений населения в наличную иностранную валюту, а также в акции и долговые бумаги российских эмитентов значимого влияния на итоговый показатель, как показало тестирование эконометрической модели, не оказали: краткосрочное (в отдельные кварталы) влияние снижения значений данных показателей за период в целом было нивелировано.

Несмотря на возможные погрешности расчетов, связанные как с ограничениями модели, так и с особенностями методологии составления первичных статистических данных, а также со сложностью учета всех аспектов макроэкономических взаимосвязей, порядок полученных цифр, адекватно отражает действительность. В пользу данного утверждения свидетельствуют и данные Банка России, согласно которым за период, предшествующий анализируемому и такой же по длительности (с третьего квартала 2018 г. по четвертый квартал 2021 г.), прирост средств на депозитах на фоне низкой ключевой ставки (4,25% – 8,5%) составил всего 34,2% в сравнении с 109,3% в анализируемом периоде.

В данной части, как отмечают Эскиндаров О.М. и Маняхин Т.В., важно понимать объективную неизбежность продолжения снижения Банком России ключевой ставки в направлении нейтрального диапазона в 7,5-8,5% в рамках таргетирования инфляции, а также понимая озабоченность бизнеса высокой стоимостью обслуживания долгов. По мере же снижения ставки депозитная «надстройка», образовавшаяся вследствие влияния высоких ставок (21,5 трлн. руб., что составило 18% от денежного агрегата М2 по состоянию на 01.07.2025), будет представлять собой значительный потенциал потребительского спроса, несоответствие которого объему предложения в экономике отмечалось Банком России в качестве одного из ключевых факторов инфляции.

Конечно, не вся депозитная «надстройка» обязательно трансформируется в потребительский спрос – эффект будет зависеть от сочетания множества факторов в конкретных экономических условиях, на что обращено внимание как во многих трудах известных экономистов, в том числе Джона Мейнарда Кейнса, так и неоднократно подтверждено практикой.

Но также очевидно, по мнению Эскиндарова О.М. и Маняхина Т.В., и наличие в депозитной «надстройке» определенного, отложенного «до лучших времен», спроса на недвижимость, транспортные средства, путешествия, развитие бизнеса и др. Кроме того, на определенном уровне ставок инструменты сегмента Fixed Income станут экономически непривлекательными. В случае уверенности в комфортном будущем уровне доходов и в низкой инфляции склонность населения к сбережениям снизится, высвободив средства с депозитов в спрос в силу элементарной экономической логики – по своим средствам, в отличие от кредитов, проценты платить не нужно.

При этом даже 30-50% такого высвобождения ликвидности в цикле снижения ставок, что составит 5-10% от денежной массы (М2), вполне может хватить для заметного давления на инфляцию. В маловероятных же в текущих условиях, но теоретически возможных, стрессовых сценариях значительное снижение реальной процентной ставки и (или) сильное ослабление национальной валюты способны привести к куда большему высвобождению депозитов на потребительские расходы (в том числе больше размера самой «надстройки»), как это было, например, в Турции в 2021-2023 гг. Исследование показало наличие и других примеров такого развития событий.

Эффект от высвобождения средств из депозитной «надстройки», как отмечают Эскиндаров О.М. и Маняхин Т.В., не будет одномоментным. Оживление кредитования и потребительского спроса начинается при уровне ключевой ставки уже в 15-16%, но масштабных сдвигов здесь ожидать не стоит: при ставках на рынке, соответствующих данному уровню ключевой ставки, за 4-5 лет нужно выплатить два кредита, при этом при покупках недвижимости и автомобилей, с учетом уровня цен на них, на первый план вообще выходят не ставки, а размер ежемесячного платежа, который многим не под силу.

Существенная же активизация потребления произойдет при ключевой ставке в 10-12%, а значительное ускорение – при ее выходе в нейтральный диапазон 7,5-8,5%. Такая оценка подтверждается результатами сравнительного анализа динамических рядов данных по объемам ипотечного и автокредитования, склонности населения к сбережениям и ключевой ставки за ряд лет. Эскиндаров О.М. отмечает, что данная оценка в целом совпадает и с профессиональным опытом представителей бизнеса.

Решение задачи минимизации возможного инфляционного давления от трансформации части сбережений в потребительский спрос в цикле снижения ключевой ставки Банка России авторы исследования видят в рыночных механизмах за счет совершения целенаправленного «маневра ликвидности» – управляемого государством естественного и стимулируемого перетока сбережений внутри финансовой системы без влияния на инфляцию.

В качестве наиболее гармоничного «сообщающегося сосуда» с сегментом Fixed Income, как нельзя лучше подходящего на роль реципиента ликвидности из депозитной «надстройки», Эскиндаров О.М. и Маняхин Т.В. предлагают рынок акций – его ликвидность уже в силу базовых инвестиционных характеристик, в первую очередь соотношения рисков и доходности, имеет негативную корреляцию с вложениями в безрисковые инструменты. Данная взаимосвязь применима и к российским условиям, где ее уже можно было наблюдать в ряде периодов последних 10 лет, в том числе и в 2025 г.

Совершение «маневра ликвидности» представляется выходом из ситуации, который практически не имеет негативных сторон, но при этом отвечает на целый ряд серьезных вызовов – инфляция, закредитованность бизнеса, выполнение к 2030 г. задачи по увеличению до 66% соотношения капитализации рынка акций к ВВП, увеличение инвестиционной и экономической культуры, появление нового капитала для развития бизнеса.

По оценке Эскиндарова О.М. и Маняхина Т.В., основанной на итогах анализа структуры вкладов населения, его склонности к сбережениям и аппетита к вложениям в акции, можно ожидать только естественного перетока средств в акции в объеме около 2-3 трлн. руб. С учетом же фондов денежного рынка и облигаций естественный переток может составить 4-7 трлн. руб.

Данная сумма уже ощутима с точки зрения минимизации потенциала влияния на инфляцию (3-6% от денежного агрегата М2), но может показаться незначительной в масштабах задачи по увеличению капитализации рынка. Вместе с тем, результаты исследования также показали наличие мультипликативного эффекта: на приток на рынок единицы средств его капитализация может, за счет давления со стороны спроса, соотношения притока ликвидности с ликвидностью конкретной акции и др., отреагировать притоком значительно больше, чем на соответствующую единицу. И чем благоприятнее перспективы инвестирования, тем сильнее эффект. Подобные эффекты неоднократно наблюдались и на российском рынке.

Проблема заключается в том, что даже естественному перетоку ликвидности из сегмента Fixed Income на рынок акций может препятствовать недостаточная экономическая мотивация инвесторов: сложно ожидать устойчивой склонности к инвестированию в акции, когда цены на многие акции находятся на уровнях 5-10 летней давности, значение IMOEX – на уровне 5-летней давности, а прирост стоимости вложений в индекс рынка с учетом дивидендов («нетто», MCFTRR) на горизонте в 5 лет уступает вложениям в фонды денежного рынка – 31% против 76% соответственно.

Таким образом, совершение государством «маневра ликвидности» позволит обеспечить не только естественный переток части сбережений на рынок акций, но и привлечь на рынок дополнительные средства из сбережений и доходов населения (и не только), еще больше снижая потенциал инфляционного давления и способствуя развитию рынка и бизнеса.

Но для этого необходимо уже сейчас, до достижения ключевой ставкой уровней, при которых можно ожидать существенной активизации потребительских настроений, разработать и реализовать комплекс стимулирующих мер в дополнение к тем мерам, которые реализуются государством. По итогам исследования авторами сделан ряд предложений, в конечном итоге направленных на устойчивый приток ликвидности на рынок, снижение его волатильности и повышение его привлекательности как для населения, так и для бизнеса, за счет мер по развитию коллективного инвестирования, популяризации в обществе культуры инвестирования, повышения роли фундаментальной составляющей в ценообразовании на рынке, «тонкой настройки» налоговых стимулов и др.

Также предложен ряд возможных мер по поддержке IPO и SPO, в том числе по обеспечению гарантированного выкупа уполномоченным государственным агентом по определенной цене акций определенных типов эмитентов (с государственным участием, критичных для государства, эмитентов с IPO/SPO с целью развития бизнеса («cash in»), закредитованных заемщиков) и др. Эскиндаров О.М. отмечает, что подобные меры стали бы хорошим подспорьем для бизнеса, способствуя при этом развитию рынка.

Совершение «маневра ликвидности» будет способствовать раскрытию потенциала рынка акций России, который, по мнению авторов, сейчас фундаментально сильно недооценен по ряду показателей, в том числе по соотношению капитализации рынка к ВВП и по P/E рынка.

Для разработки и реализации соответствующих мер может быть создана рабочая группа на базе профильных министерств и ведомств с участием системно значимых инфраструктурных организаций, крупнейших участников рынка и Финуниверситета при Правительстве Российской Федерации.