Устойчивость налоговой системы в условиях исполнения бюджета 2025

В условиях продолжающегося санкционного давления, невысоких цен на нефть, циклического охлаждения экономики, отсутствия притока внешних инвестиций доходная часть бюджета демонстрирует неплохую динамику, и не последнюю роль в этом процессе играет устойчивость налоговой системы нашего государства, считает доктор экономических наук, профессор кафедры налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации Валерий Иванович Хоружий.

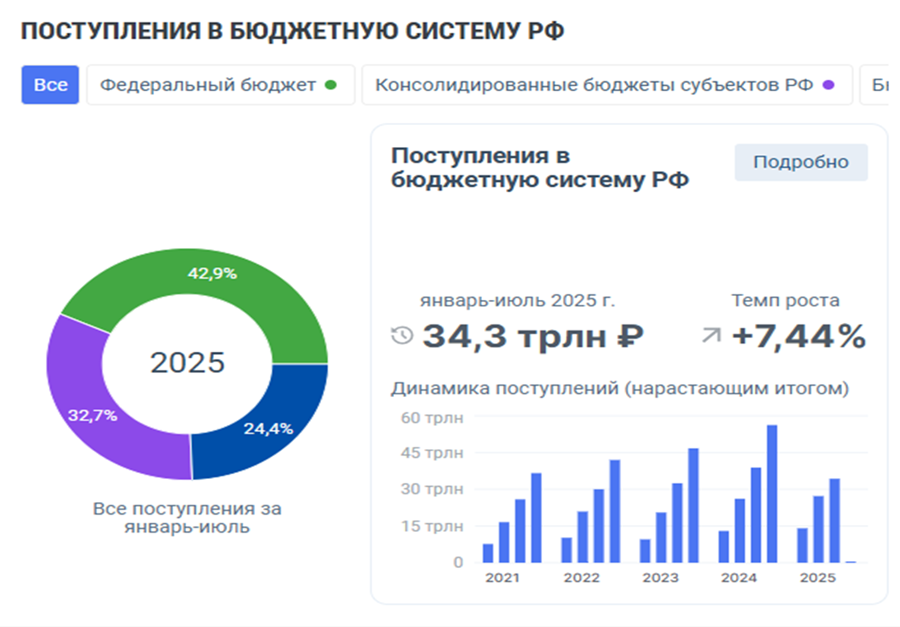

За семь месяцев 2025 года поступления в бюджетную систему РФ выросли на 2 трлн рублей. В январе–июле 2025 года в бюджетную систему Российской Федерации поступило 34 трлн рублей налоговых и иных обязательных платежей. Это на 7% (или на 2,4 трлн рублей) больше, чем за аналогичный период 2024 года. Рост обеспечен, в том числе, увеличением ненефтегазовых доходов и налоговых поступлений от внутреннего сектора экономики.

Всего в консолидированный бюджет РФ поступило 25,9 трлн рублей, что на 5,5% (1,4 трлн рублей) больше показателя прошлого года:

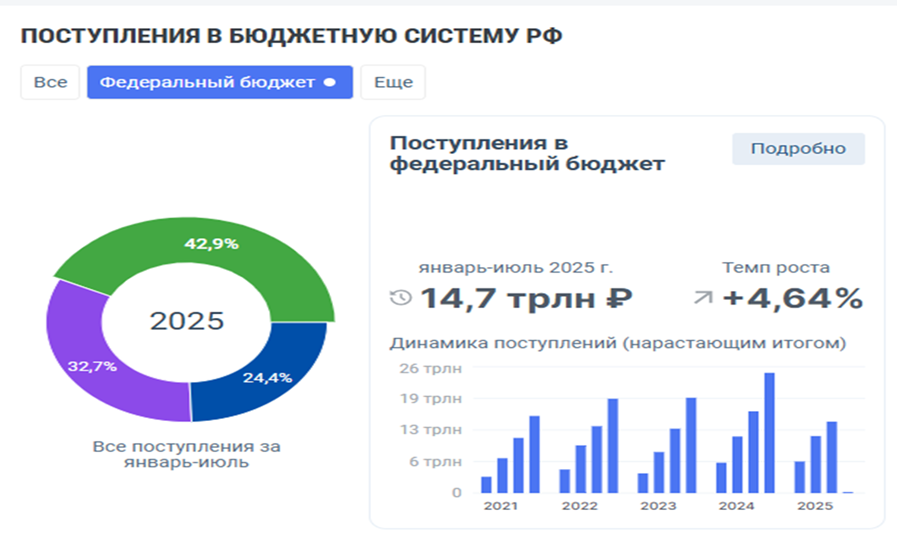

федеральный бюджет получил 14,7 трлн рублей (+4,6%, или +0,7 трлн рублей);

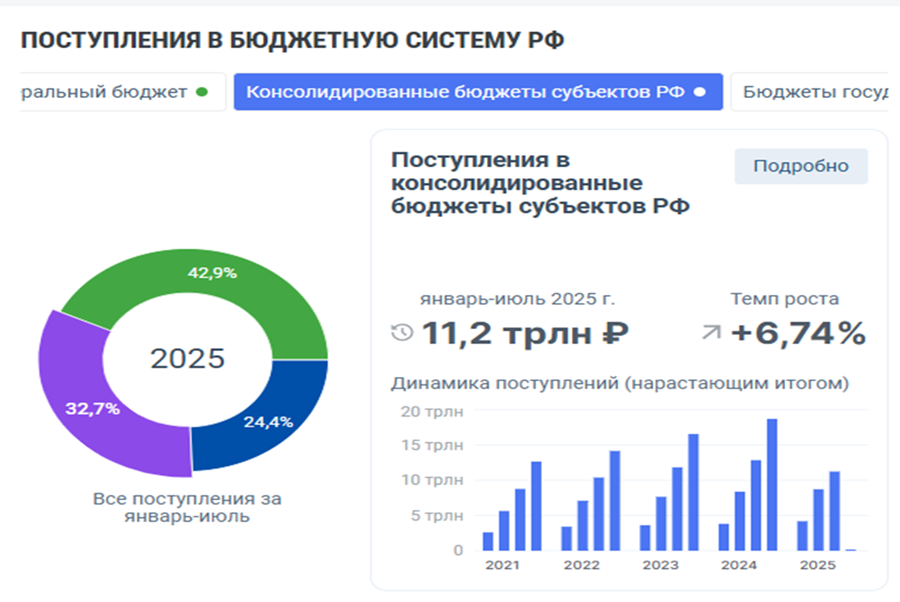

консолидированные бюджеты субъектов РФ — 11,2 трлн рублей (+6,7%, или +0,7 трлн рублей).

Отдельно стоит отметить рост ненефтегазовых доходов — они составили 20,7 трлн рублей (+15,1%, или +2,7 трлн рублей). Этот показатель растёт вдвое быстрее общей суммы поступлений, что указывает на укрепление внутренних источников дохода и снижение зависимости бюджета от сырьевого экспорта.

Структура доходов консолидированного бюджета РФ в январе–июле 2025 года распределилась следующим образом:

НДПИ — 22%;

НДС — 21%;

налог на прибыль — 21%;

НДФЛ — 19%.

По НДПИ наблюдается снижение поступлений на фоне падения цен на нефть. За январь–июль 2025 года в бюджет поступило 5,8 трлн рублей НДПИ, что на 22% (–1,7 трлн рублей) меньше, чем годом ранее.

Снижение связано с рядом факторов:

сокращение мировых цен на нефть на 12,5% (с 68,3 до 59,9 долл. США за баррель в декабре 2024 года – июне 2025 года);

отмена с 1 января 2025 года ежемесячной дополнительной уплаты для газовой отрасли (п. 14 ст. 343 НК РФ, ФЗ от 29.10.2024 № 362-ФЗ), что позволит направить высвободившиеся средства на инвестиционные проекты;

эффект высокой базы прошлого года из-за разовых дополнительных платежей нефтяных компаний (п. 27 ст. 200 НК РФ, ФЗ от 27.11.2023 № 539-ФЗ).

НДС показал рост благодаря экономической активности.

Объем поступлений по НДС составил 5,5 трлн. рублей, что на 14,8% (+0,7 трлн. рублей) больше показателя января–июля 2024 года.

Рост обеспечили:

увеличение номинального ВВП на 10,3% в IV квартале 2024 — I квартале 2025 года;

рост внутреннего производства, особенно в строительстве (+20,9%), в информационном секторе (+13,5%) и в обрабатывающих производствах (+8,9%);

дополнительные поступления от компаний на упрощенной системе налогообложения (ФЗ от 12.07.2024 № 176-ФЗ).

Налог на прибыль организаций продемонстрировал рост за счет эффекта от повышения ставки.

Поступления по налогу на прибыль организаций в консолидированный бюджет составили 5,4 трлн. рублей, что на 17,3% (+0,8 трлн. рублей) выше уровня января–июля 2024 года.

На динамику повлияли:

повышение ставки налога на прибыль с 20% до 25% с начала 2025 года (ФЗ от 12.07.2024 № 176-ФЗ);

увеличение доходов по государственным и муниципальным ценным бумагам на фоне роста ключевой ставки Банка России.

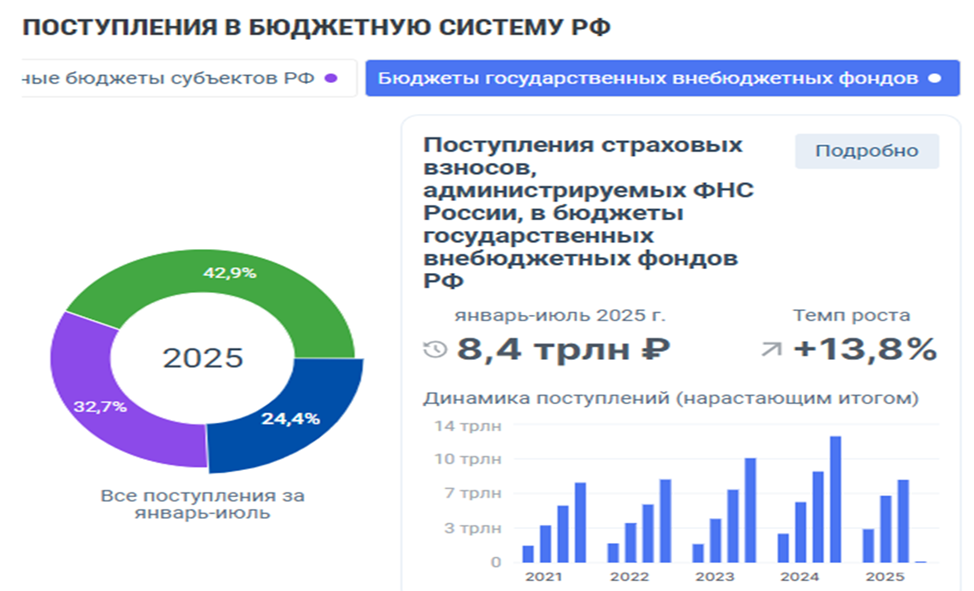

В государственные внебюджетные фонды поступило 8,4 трлн. рублей, что на 13,8% (или на 1 трлн. рублей) больше, чем годом ранее. Основным фактором роста стало увеличение фонда оплаты труда на 15,2% (данные Росстата за январь–май 2025 года).

Итоги и тенденции

Результаты поступлений налоговых доходов за январь–июль 2025 года демонстрируют устойчивый рост налоговой базы за счет внутреннего спроса и активности несырьевых отраслей. При этом падение поступлений по НДПИ подчеркивает волатильность сырьевого сектора и усиливает актуальность диверсификации доходных источников бюджета.