Уполномоченные экономические операторы – условия и преимущества

Условия включения в реестр уполномоченных экономических операторов, многим кажутся трудно выполненными, для целей ведения внешнеэкономической деятельности данную норму законодательства регламентирует статья № 433 Таможенного Кодекса ЕАЭС и Федерального Закона № 289 о таможенном регулировании в Российской Федерации.

Согласно действующему законодательству, уполномоченные экономические операторы — это юридические лица, включённые в реестр ФТС России, которым таможенные органы предоставляют специальные упрощённые процедуры в рамках ТК ЕАЭС (гл. 61). Статус основан на принципе доверительных отношений: таможня сокращает контроль в отношении надёжного участника ВЭД. Отличительные черты института уполномоченных экономических операторов заключаются в трёх-типовой системе свидетельств, в которой каждый тип свидетельства определяет объём упрощений.

Основные условия включения в реестр уполномоченных экономических операторов представлены на слайде 1.

Как известно, ряд этих условий проверяются сразу во всех государствах членах Евразийского Экономического Союза, поскольку статус оператора закреплен Таможенным кодексом ЕАЭС.

Существуют особенности для уполномоченных экономических операторов в части специальных упрощений по типам свидетельств и перехода с первого типа на второй тип свидетельств. Необходимо отметить, что условно входными типами, то есть те типы специальных упрощений, которые может получить участник внешнеэкономической деятельности сразу, это первый и второй тип, они отличаются по набору специальных упрощений и, соответственно, по условиям предоставления.

Как отмечает Хоружий Валерий Иванович, профессор кафедры налогов и налогового администрирования Финансового университета при Правительстве Российской Федерации, в первом типе специального упрощения предоставляются условия, связанные с обеспечением банковской гарантии. На старте она составляет эквивалент в миллион евро. Таким образом первый тип объединяет такие специальные упрощения, связанные с транзитом и с первоочередным порядком совершения таможенных операций, в том числе декларирование.

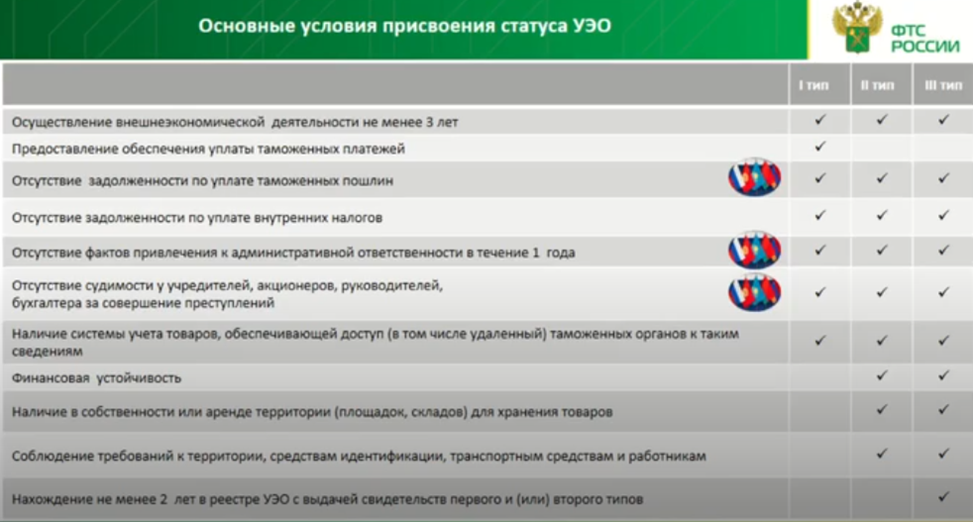

Основные условия присвоения статуса уполномоченных экономических операторов представлены на слайде 2.

Важно отметить, что в статье 438 ТК ЕАЭС регламентируется порядок таможенных операций, связанные с прибытием или убытием товаров на таможенную территорию совершаемые уполномоченным экономическим оператором, имеющим свидетельство первого или третьего типа, совершаются в первоочередном порядке при наличии технических и инфраструктурных возможностей в местах перемещения товаров через таможенную границу Союза.

Так же применяется входной тип свидетельства, это второй тип специального упрощения, связанный с наличием площадки уполномоченных операторов, а также сами требования к площадке оператора. Они закреплены в 131 статье решении комиссии Таможенного Союза. Требование законодательства, как и решение комиссии является лаконичным нормативным актом. Избыточные, сложные требования в нем отсутствуют.

Что касается второго типа свидетельства, то для него применяется критерий финансовой устойчивости — это довольно несложная оценочная (больно-рейтинговая) система, которая использует данные из налоговой отчетности для подтверждения, стабильности функционирования юридического лица.

Таким образом формируется сумма баллов, которая должна достигнуть проходное значение в пятьдесят баллов и более. При наборе высоких баллов участник внешнеэкономической деятельности получает статус финансово-устойчивой организации и требования законодательства соблюдены.

Одним из востребованным упрощением является выпуск и подача товаров по заявлениям. Согласно 441-й статье Таможенного кодекса у полномочных экономических операторов существует возможность выпуска товаров по заявлениям без обеспечения уплаты. Выпуск без обеспечительных мер законодательно предоставляет уполномоченным экономическим операторам получать рассрочку уплаты платежей до 45 дней.

Такие же условия предоставляются при выпуске по декларациям (но не по заявлениям), а также при проведении таможенного контроля, в том числе контроля таможенной стоимости, оператор также обеспечения не вносит.

Для второго типа самое главное – это возможность использования площадки. Площадка – это, в первую очередь, зона таможенного контроля. При этом зона таможенного контроля, на которой можно осуществлять временное хранение товаров. В данных условиях важно отметить, что на площадку уполномоченного экономического оператора можно осуществлять доставку. То есть при транзите товаров фактически, закрепленные законодательно упрощения в своей связке, исключают посредников в логистике товаров. Таким образом уполномоченные экономические операторы, имеющие свидетельство второго типа, имеет возможность не прибегать к услугам операторов/брокеров, где осуществляется хранение и растаможивание товаров (в порту – зона таможенного контроля).

Уполномоченные экономические операторы могут доставить товар на свою площадку и временно его охранить. Если будет необходимость проведения таможенного контроля, то таможенный орган в данном случае прибудет к оператору. На практике данная процедура происходит довольно быстро, представители таможенного органа проводят досмотр, это происходит обычно в течение нескольких часов.

Необходимо отметить положительную инициативу Федеральной Таможенной Службы в части отмены решения №323-е комиссии таможенного союза от 2010 года. Данное решение, ограничивало применение упрощений уполномоченных экономическими операторами в отношении подакцизных товаров, подлежащих маркировке.

С 1 апреля в 772-м постановлении Правительства Российской Федерации появились норма закона, где площадки у полномочного экономического оператора утверждены как места для осуществления маркировки, до принятия этой нормы, данная операция проводилась только на таможенных складах.

Таким образом оператор оператор имея такую площадку, применяет перечисленные упрощения второго либо третьего типа, ему нет необходимости создавать либо включаться в реестр таможенных складов. Если бизнес-схемы уполномоченного экономического оператора предполагают декларирование своих товаров, то фактически он имеет возможность совершать все те же операции, которые совершаются на таможенном складе закрытого типа.

К специфике взаимодействия с таможенными органами уполномоченных экономических операторов относится оформление соглашений о сотрудничестве: возможность заключения индивидуальных договоров с таможенными органами для уточнения порядка взаимодействия.

Можно констатировать, что таможенные службы стран членов участников Таможенного Союза ЕАЭС приходят к мнению, что данные процедуры, требования, условия, установленные законодательством упрощений ведения внешнеэкономической деятельности для уполномоченных экономических операторов, позволяет заключать соглашение по взаимо-признанию статуса полномочного экономического оператора. В свою очередь, поставки от одного оператора к другому оператору в рамках таких соглашений, получают дополнительный приоритет, дополнительные льготы в рамках системы управления рисками, уверен Хоружий Валерий Иванович, профессор кафедры налогов и налогового администрирования Финансового университета при Правительстве Российской Федерации. Таким образом количество досмотров таких поставок резко снижается, что приводит к резкому сокращению издержек и экономии ресурсов таможенных органов в масштабе не только Таможенного Союза ЕАЭС.

На ряду с преимуществами, которыми наделены уполномоченные экономические операторы существуют и ограничения и ответственность: по срокам действия свидетельств, которые выдаются на 3 года с возможностью продления; по мониторингу соответствия уполномоченных экономических операторов, когда таможенные органы регулярно проверяют соблюдение условий предоставления упрощений (финансовые показатели, ИТ‑системы, складские мощности); по информационному взаимодействию: оператор обязан оперативно предоставлять данные по запросам таможенных органов.

В части ответственности за нарушения при несоблюдении требований законодательства, статус оператора может быть приостановлен или аннулирован.

В настоящее время такие соглашения заключаются и функционируют с пятью странами. Первое соглашение было заключено с Китаем, Ираном, Узбекистаном, Таджикистаном, Индией.