Анализ современных тенденций и структурных сдвигов на мировом рынке биотоплива

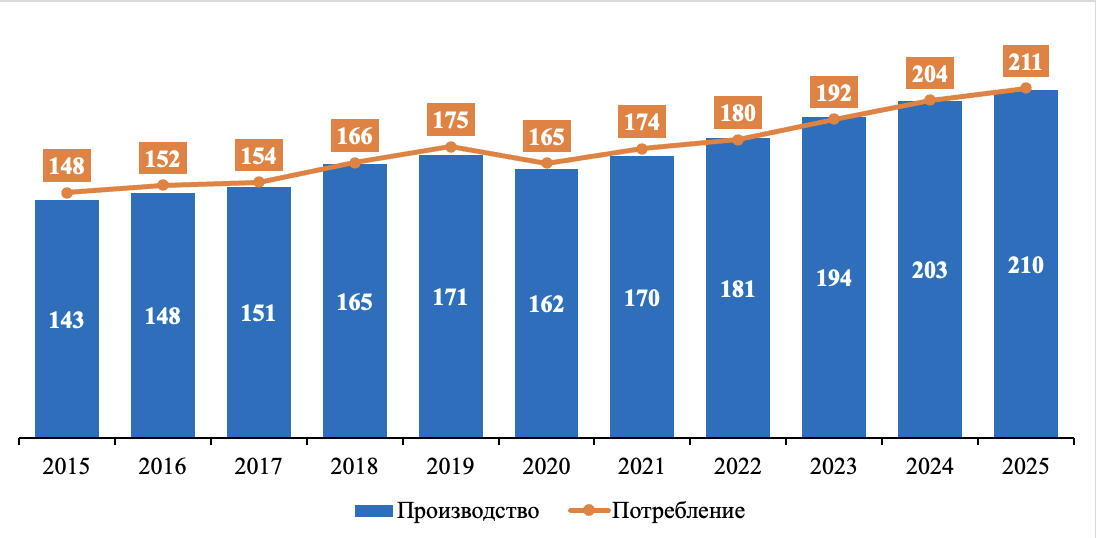

За последние десятилетия объем потребления биотоплива в среднем ежегодно увеличивался на 3,3%. В 2024–2025 гг. тенденция восстанавливается после падения, вызванного пандемией 2020 г., основным факторами восстановления устойчивого роста являются снижение цен на нефть и снижение цен на сырьевую базу. В том числе благодаря тому, что правительства стран продолжают поддерживать внедрение биотоплива посредством благоприятной политики, субсидий и обязательных мер, рассматривая биотопливо как важнейший инструмент повышения энергетической безопасности и сокращения выбросов парниковых газов. Кроме того, технологические достижения и увеличение инвестиций в инфраструктуру для производства биотоплива еще больше способствовали росту рынка.

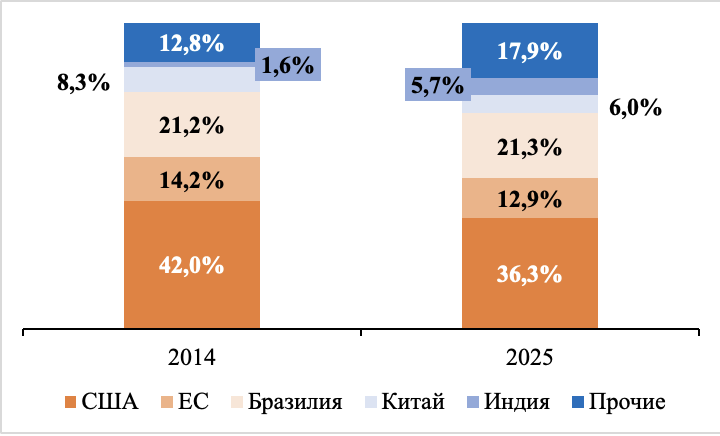

На момент 2025 г. объем потребления биотоплива в мире составляет 211 млн т, за последние 10 лет увеличившись на 48%. Важно отметить, что в текущем состоянии рынок биотоплива находятся в «тонкой» настройке из-за паритета установленной мощности по производству и уровню потребления. Рынок производства и потребления биотоплива является высококонцентрированным, так как около 82% потребления и 86% производства приходятся на 5 стран/объединений: США, Бразилия, ЕС, Китай и Индия. Важно отметить, что за последние 10 лет доля лидеров сократилась на 5%, несмотря на рост доли Индии на 4%, снижение доли, в первую очередь, связано с ростом интереса к биотопливу со стороны Малайзии и Индонезии, которые постепенно наращивают объемы потребления.

Ожидается, что тенденция по изменению структуры потребителей / производителей биотоплива продолжит свое направление в сторону роста доли стран со средним уровнем дохода, в том числе из-за сокращения потребления топлива в странах с высоким доходом из-за постепенного перехода к использованию электромобилей. В этих странах потребление биотоплива в ближайшее десятилетие будет увеличиваться на 1,7% в год, основным драйвером динамичного роста является растущий спрос на топливо, внутренняя энергетическая безопасность и устойчивости энергетических поставок, фискальные цели и обязательства по сокращению выбросов, при этом лидерами роста станут Бразилия, Индонезия и Индия. В то же время в США акцент с расширения мощностей по производству этанола сместится в сторону увеличения потребления биодизеля, в том числе благодаря его использованию в качестве судового топлива, и приведет к замедлению темпа роста рынка до 1% в год.

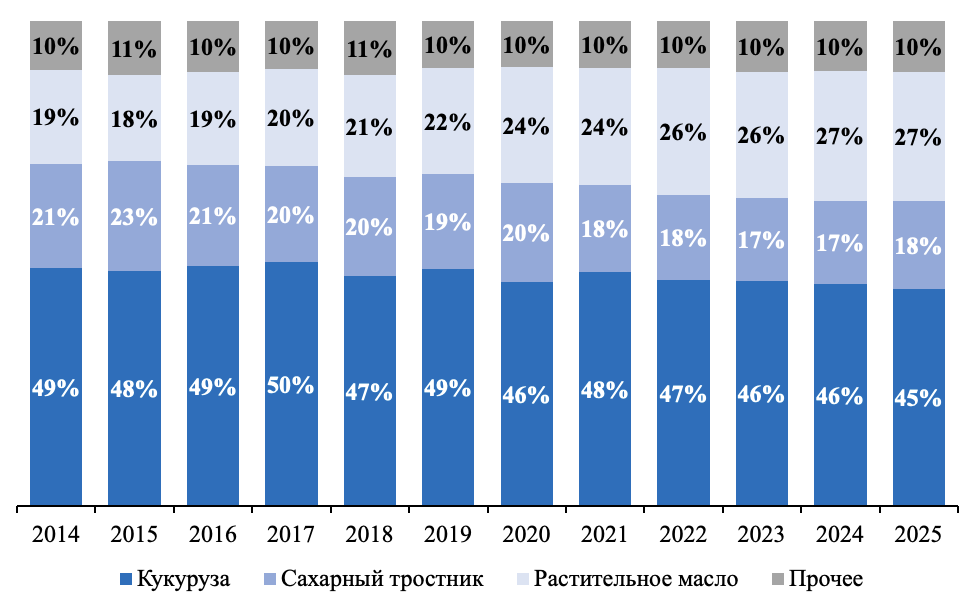

На текущий момент на рынке доминирует производство биотоплива первого поколения: сырье для производства этанола состояло из 60% кукурузы, 22% сахарного тростника, 6% мелассы и 2% пшеницы, а оставшиеся 10% представляли собой смесь различных зерновых, маниоки и сахарной свеклы, а сырье для производства биодизеля состояло из 70% растительного масла и 24% использованных растительных масел и животного жира, которые в последнее время приобрели важное значение, а остальные 6% составляли непищевые масла и другие отходы.

В 2025 г. около 45% биотоплива было произведено из кукурузы и только 27% из растительного масла. Петухова Екатерина Павловна, доцент кафедры отраслевых рынков факультета «Экономика и бизнес» Финансового университета при Правительстве Российской Федерации полагает, что благодаря росту объема производства биодизеля в 2,5 раза произошло изменение структуры сырьевой базы, а именно на 8% увеличилась доля растительных масел, которые и являются основным сырьем для получения биодизеля.

Несмотря на растущее внимание к устойчивости производства биотоплива, наблюдаемое во многих странах, ожидается, что биотоплива первого и второго поколения сохранят доминирование в структуре производства. Важно отметить, отмечает Шаркова Антонина Васильевна, доктор экономических наук, профессор, заведующий Кафедрой отраслевых рынков Факультета «Экономика и бизнес» Финансового университета при Правительстве Российской Федерации, что в последние годы отработанные масла и жиры (животный жир) приобрели значительное значение в качестве сырья для производства биодизеля из-за растущего спроса особенно в регионах со строгими экологическими нормами.

Проведённый анализ мирового рынка биотоплива показывает устойчивый долгосрочный рост потребления (до 211 млн т в 2025 г.), постепенную диверсификацию сырьевой базы в сторону растительных масел и отходов, а также смещение центра роста в страны со средним уровнем дохода, что открывает для России благоприятные перспективы для интеграции в глобальную цепочку поставок. Обладая значительными ресурсами зерновых (включая излишки кукурузы и пшеницы), масличных культур, а также огромным потенциалом лесной и агропромышленной биомассы (опилки, солома, навоз), Россия может занять нишу как поставщик сырья для биотоплива первого поколения, так и развивать собственное производство биодизеля и пеллет, особенно с учётом растущего в мире спроса на альтернативные виды топлива и ужесточения экологических норм. Благоприятная ценовая конъюнктура на нефть, снижающая себестоимость сырьевой базы, и наличие свободных мощностей в агросекторе позволяют при условии внедрения целевых субсидий и стимулирующей политики не только обеспечить дополнительный спрос на внутреннюю сельхозпродукцию, но и выйти на быстрорастущие рынки Азии (Индия, Индонезия, Малайзия), укрепив энергетическую безопасность и экспортный потенциал страны. Таким образом, эксперт Шаркова Антонина Васильевна полагает, что текущие мировые тренды создают для России стратегическое направление возможностей для превращения биотоплива из нишевого направления в один из драйверов устойчивого развития сельского хозяйства и низкоуглеродной экономики.