Инвестиции в атомную энергетику в мире растут

Для глобального атомного ренессанса необходимо снижение стоимости строительства АЭС, считают эксперты

Инвестиции в атомную энергетику в мире за последние пять лет увеличились на 50% и в 2024 г. достигли $70 млрд, свидетельствуют данные Международного энергетического агентства (МЭА). Цена на природный уран (закись-окись урана, U3O8) на спотовом рынке, по данным агентства Numerco, в 2021–2025 гг. выросла примерно втрое – почти до $80 за фунт. При этом в 2024 г. стоимость была еще выше – более $100 за фунт. Чем обусловлен ренессанс атомной энергетики, какие страны можно считать бенефициарами этой ситуации и ждать ли в ближайшие годы прорыва в использовании управляемого термоядерного синтеза – об этом в материале «Ведомости. Аналитики».

По данным Всемирной ядерной ассоциации (World Nuclear Association; WNA) и аналитического центра Ember, на долю атомной энергетики в 2024 г., как и годом ранее, пришлось 9% всей произведенной в мире электроэнергии.

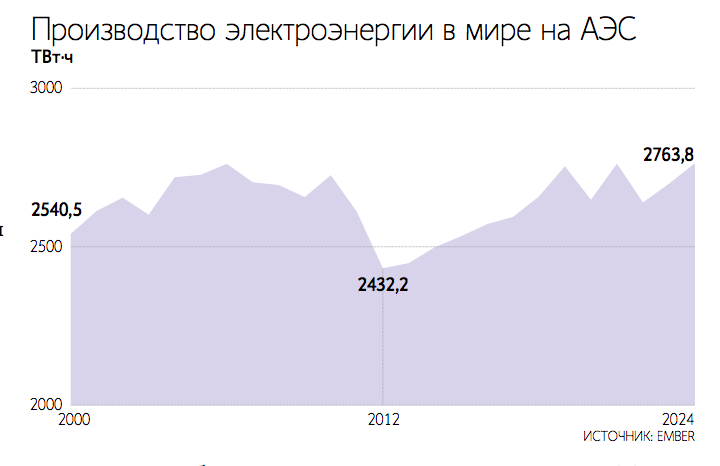

При этом выработка АЭС в мире растет. По оценке WNA, производство электроэнергии на АЭС в 2023 г. выросло на 2% до 2602 млрд кВт ч, говорится в последнем отчете ассоциации. Данные за 2024 г. WNA пока не раскрывала.

По данным Ember, выработка АЭС в прошлом году выросла на 2,5% до рекордных 2768 млрд кВт ч. Показатель выработки продолжит расти по мере возобновления работы атомных станций в Японии, завершения работ по техническому обслуживанию АЭС во Франции, начала коммерческой эксплуатации новых реакторов в Китае, Индии, Южной Корее и Европе, считают эксперты Ember.

На фоне роста потребления энергии в мире все виды генерации, включая атомную, переживают второе рождение, заявил в ходе выступления на Энергетической панели Петербургского международного экономического форума (ПМЭФ-2025) главный исполнительный директор «Роснефти» Игорь Сечин. При этом еще несколько лет назад атомная энергетика находилась в глубоком кризисе, подчеркнул он. Из-за снижения активности таким крупным компаниям, как Westinghouse (США) и Areva (ныне – Orano; Франция), пришлось пройти через реструктуризацию и смену собственников, напомнил глава «Роснефти».

Причины кризиса

Опрошенные «Ведомости. Аналитикой» эксперты выделяют два кризисных периода в атомной энергетике – конец 1970-х – 1980-е гг. и 2010-е гг. Ключевыми причинами они называют аварии на АЭС «Три-Майл-Айленд» в США в 1979 г., Чернобыльской АЭС в СССР в 1986 г. и АЭС «Фукусима-1» в Японии в 2011 г.

Руководитель группы аналитики в энергетике Kept Сергей Роженко отмечает, что кризис атомной энергетики 2010-х гг. был обусловлен целым рядом факторов. Авария на АЭС в Фукусиме вызвала массовую общественную и политическую критику атома, особенно в Европе, напоминает эксперт. В то же время структурный профицит мощностей и падение цен на газ снизили экономическую привлекательность АЭС, а медленная и дорогая реализация новых проектов «сделали атом неконкурентоспособным в краткосрочной логике рынков», говорит он. Наконец, усиление финансовых и регуляторных требований вытеснило из сектора большинство частных игроков, добавляет аналитик.

Гендиректор портала «Геоэнергетика инфо» Борис Марцинкевич считает, что фактически кризис начался значительно раньше, после первой крупной аварии в истории атомной энергетики – на АЭС «Три-Майл-Айленд». Тогда по результатам расследования власти США пересмотрели существовавшие стандарты безопасности на АЭС, напоминает эксперт. Этот комплекс мер требовал дополнительных затрат – в результате началась «большая атомная пауза» для США и Франции, говорит он. Эксперт по энергетике Кирилл Родионов отмечает, что катастрофа на Чернобыльской АЭС также существенно ухудшила восприятие атомной энергетики. Например, Италия отказалась от атома в 1987 г., последняя из четырех АЭС в стране была закрыта в 1990 г. События 2011 г. только усугубили ситуацию, заключает Марцинкевич. Для западных атомных технологий наступило время кризиса, но в России и в Китае его не заметили, говорит он.

Реабилитация атомной энергии

В последние 5–8 лет ситуация в атомной энергетике изменилась радикально, говорит Роженко. Энергетический кризис 2021–2022 гг. и глобальный дефицит первичных энергоносителей и «диспетчируемой мощности» привели к отказу от одностороннего перехода на возобновляемые источники энергии (ВИЭ), отмечает он. Снижение стоимости технологий ВИЭ фактически закончилось, а их интеграция в мировую энергетику требует резервных источников энергии, считает эксперт.

Ставка на технологии аккумуляторного накопления энергии также не сработала, отмечает Роженко. По его словам, в результате на атом начали работать геополитика и климат: планы по достижению углеродной нейтральности и диверсификации источников импорта топлива потребовали новых решений в энергетике.

Родионов объясняет рост интереса к атому в ряде стран климатической повесткой. Атомные электростанции в отличие от ветровых и солнечных могут обеспечивать потребителей низкоуглеродной энергией круглосуточно семь дней в неделю, обращает внимание эксперт. Марцинкевич добавляет, что средний коэффициент использования установленной мощности ветровых электростанций (ВЭС) составляет 30%, т. е. 70% времени такие станции не работают. В то же время у АЭС этот показатель составляет 90%, а срок работы атомных станций – 80 лет против 20 лет у ВЭС, отмечает он.

Атомные лидеры

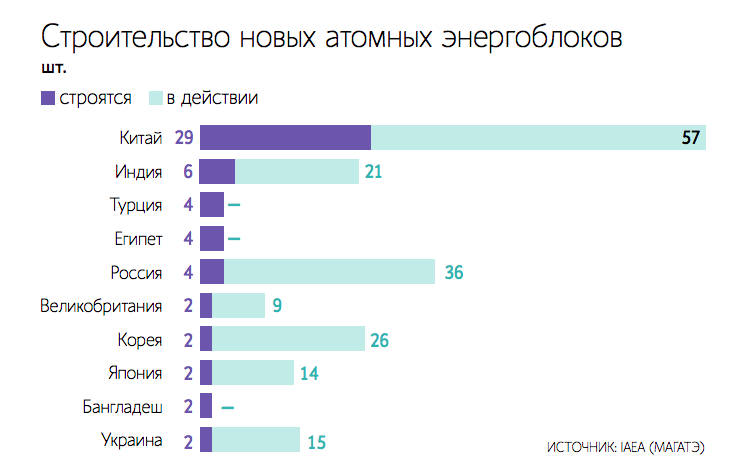

По оценкам МАГАТЭ, на июнь 2025 г. в мире насчитывается 416 действующих энергоблоков общей мощностью 376,3 ГВт, еще 62 реактора на 65 ГВт находятся на стадии строительства.

Мировыми лидерами по производству атомной энергии, по данным МАГАТЭ, являются США – 742,4 млрд кВт ч в 2023 г., Китай – 406 млрд кВт ч, Франция – 324 млрд кВт ч, Россия – 204 млрд кВт ч и Южная Корея – 172 млрд кВт ч.

Мощность атомной генерации Китая за последние 10 лет выросла в 5 раз и приблизилась к 60 ГВт, свидетельствуют данные WNA. Сейчас в стране 58 реакторов, а в ближайшие годы Пекин планирует завершить строительство еще 32 реакторов почти на 35 ГВт. По данным МАГАТЭ, речь идет о строительстве 29 реакторов примерно на 31 ГВт.

На 2-м месте по количеству новых атомных проектов находится Индия с шестью реакторами общей мощностью 4,8 ГВт, далее следуют Турция, Египет и Россия – по четыре реактора на 4,5, 4,4 и 3,9 ГВт соответственно, свидетельствуют данные МАГАТЭ. На Китай и Индию приходится около половины всей мощности строящихся атомных реакторов, отмечает Родионов.

При этом Китай – абсолютный лидер по скорости и масштабу строительства реакторов, обращает внимание Роженко. Россия сохраняет лидерство на экспортном рынке строительства АЭС и способна обеспечить полную цепочку поставок, включая создание технологий, производство топлива и сервисные услуги, добавляет он.

США и Франция пытаются конкурировать на рынке за счет реинжиниринга старых энергоблоков и развития технологий атомных станций малой мощности (АСММ), отмечает эксперт. Бенефициарами ренессанса в атомной энергетике, по его мнению, также являются «новые атомные страны» – Турция, Бангладеш, Египет и ОАЭ.

Потенциал роста

По прогнозу МЭА, инвестиции в атомную сферу продолжат расти. Установленная мощность атомной генерации в мире к 2050 г. вырастет почти на 60% к уровню 2023 г. и достигнет 650 ГВт, прогнозирует агентство.

Роженко отмечает, что только в Китае для строительства АЭС предварительно выбрано более 180 площадок. При этом президент США Дональд Трамп поставил цель увеличить мощность атомной генерации в стране в 4 раза до 400 ГВт к 2050 г., напоминает он. Планы США эксперт называет «сигналом о развороте парадигмы», так как они будут стимулировать НИОКР и локализацию технологий в стране и подтолкнут к синхронным действиям Евросоюз, Канаду и Японию. В результате, по его мнению, до 2030 г. более 30 стран пересмотрят свои стратегии в сторону более активного развития атомной энергетики.

По оценке Роженко, глобальный объем инвестиций в отрасль в ближайшие 20 лет может превысить $1 трлн. Лидерами по привлечению инвестиций будут Китай, США, Индия, страны Ближнего Востока (ОАЭ, Саудовская Аравия), а также страны Африки, считает эксперт.

Он добавляет, что ряд компаний – китайские CNNC и CGN, «Росатом», французские EDF и Framatome, американская Westinghouse, корейская KHNP – уже сейчас развивают партнерские проекты, предлагая не атомные реакторы, а инфраструктуру АЭС в целом.

Будущее отрасли

Сечин во время выступления на ПМЭФ-2025 отметил, что повышенное внимание инвесторов в атомной отрасли привлекают новые технологии. Он напомнил, что еще в 1930-х гг. была сформулирована идея термоядерного синтеза. Теоретически термоядерный синтез способен генерировать почти в 4 млн раз больше энергии, чем сжигание нефти или угля, отметил глава «Роснефти». Но для поддержания управляемой термоядерной реакции и устойчивого получения энергии необходимо «усовершенствовать методы удержания плазмы, обеспечения ее стабильности, а также повышения КПД», подчеркнул он.

Опрошенные эксперты не ожидают прорыва в использовании управляемого термоядерного синтеза в ближайшее время.

Роженко отмечает, что, несмотря на технологический прогресс, сохраняются «критические барьеры» для использования термоядерного синтеза. Сейчас работа в этом направлении – некоммерческая инициатива, завязанная на госфинансирование, говорит он. По мнению эксперта, реалистичный срок создания первых промышленных прототипов – не ранее 2050 г.

При этом существует ряд серьезных вызовов, ограничивающих развитие отрасли в целом, говорят эксперты. Ключевой вызов – высокие затраты на строительство. По их словам, новые АЭС требуют многомиллиардных инвестиций и многие проекты прямо или косвенно зависят от господдержки. Также развитие отрасли тормозят конкуренция с ВИЭ и проблемы, связанные с управлением ядерными отходами.

Первоочередным для отрасли остается вопрос снижения издержек, говорит Родионов. По его мнению, на фоне роста интереса к строительству атомных электростанций отрасли важно добиться удешевления технологий. «О полноценном ренессансе атомной энергетики можно будет говорить в том случае, если отрасль найдет решения, которые обеспечат ценовую конкурентоспособность АЭС», – отмечает он. Рост спроса на атомную генерацию в мире требует переформатирования отрасли из «элитного клуба» в массовый рынок, соглашается Роженко.

В то же время Марцинкевич уверен в ренессансе атомной энергетики в странах БРИКС и азиатских государствах. «Состоится ли ренессанс в странах коллективного Запада, пусть решает сам коллективный Запад», – заключил он.