Предложение СПГ на мировом рынке к 2030 году может вырасти на 50%

Главными потребителями новых объемов газа будут прежде всего Китай и Индия

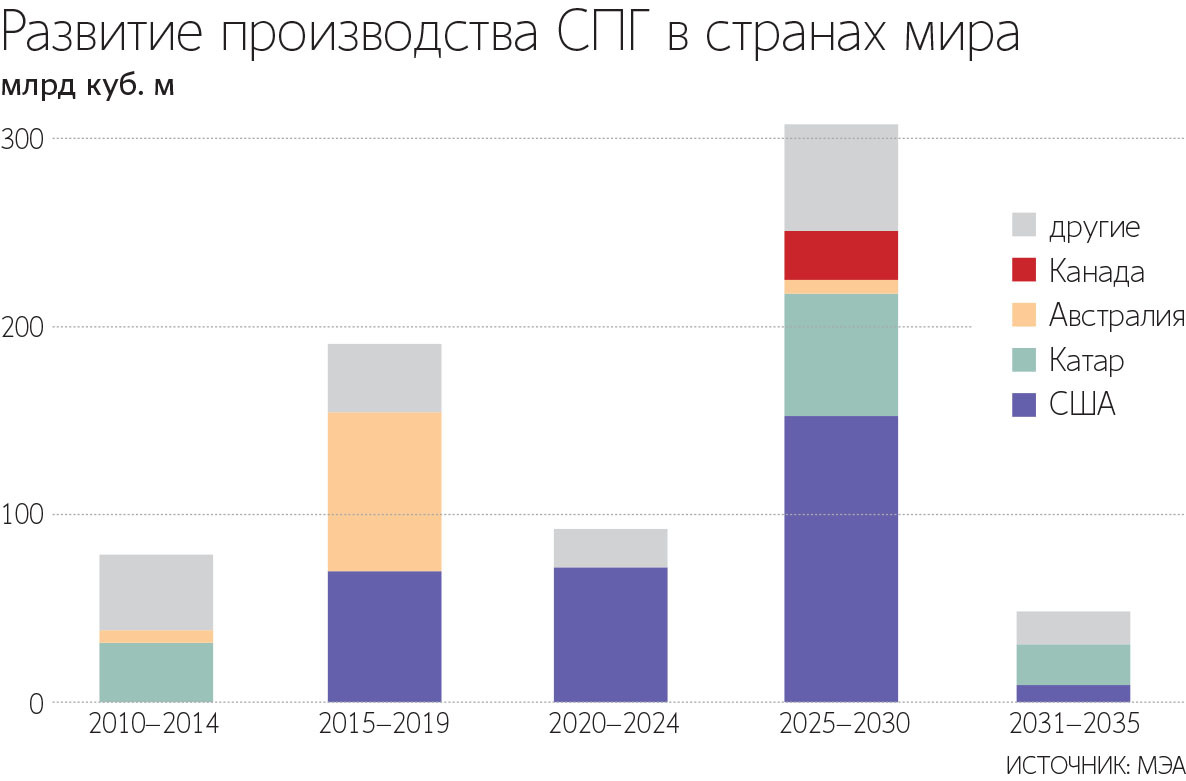

Ввод в эксплуатацию мощностей по экспорту сжиженного природного газа (СПГ) в 2025–2030 гг. достигнет беспрецедентного уровня в 300 млрд куб. м, что приведет к увеличению объема предложения на рынке на 50%. Такую оценку приводит Международное энергетическое агентство (МЭА) в ежегодном докладе World Energy Outlook 2025. Для сравнения: в 2020–2024 гг. ввод мощностей составил менее 100 млрд куб. м, в 2015–2019 гг. – менее 200 млрд куб. м.

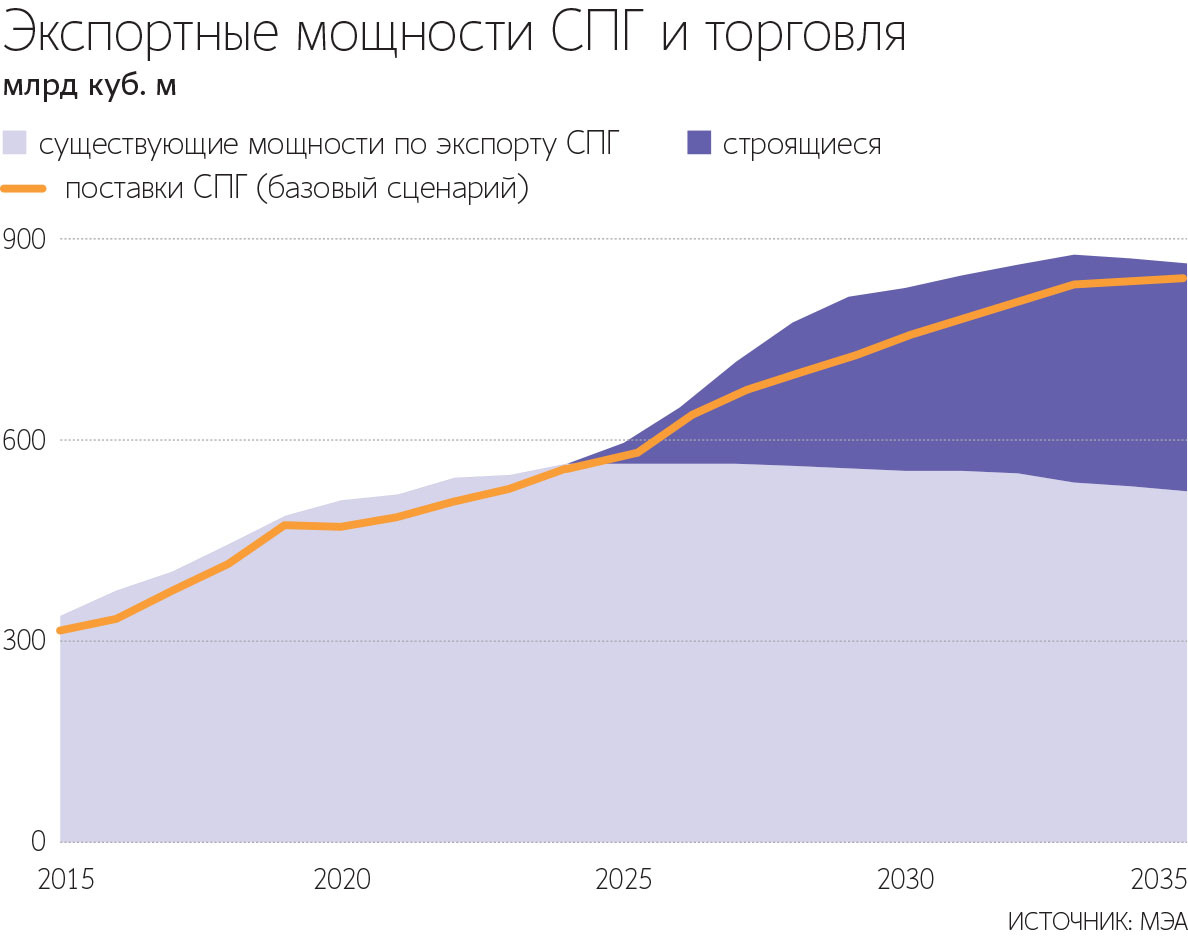

С учетом ожидаемого сокращения поставок с ряда действующих СПГ-проектов глобальные мощности по экспорту СПГ должны вырасти с 565 млрд куб. м в 2024 г. до 830 млрд куб. м в 2030 г., говорится в докладе. Мировой спрос на СПГ в 2024 г., по данным МЭА, составил 560 млрд куб. м.

Около половины мощностей, которые будут запущены в 2025–2030 гг., строится в США, еще 25% – в Катаре, отмечается в докладе. Также запуск новых СПГ-заводов ожидается в Канаде, Австралии и ряде других стран.

При этом в отличие от предыдущих периодов около трех четвертей новых объемов СПГ придутся на гибкие поставки, отмечает агентство. Это объемы газа, поставки которых не закреплены долгосрочными контрактами и могут продаваться на спотовом рынке, или те объемы, которые законтрактованы в рамках долгосрочных соглашений, но с гибкими условиями в части пункта доставки.

С 2015 г. темпы роста мирового потребления СПГ вдвое превышают темпы роста потребления трубопроводного газа, говорится в докладе МЭА. Развитие рынка СПГ изменило глобальную торговлю газом, открыв для поставок новые рынки, отмечают аналитики агентства.

Спрос растет в Азии

Опрошенные «Ведомости. Аналитикой» эксперты отмечают, что в период до 2030 г. предложение СПГ на мировом рынке будет опережать спрос. При этом основными потребителями новых объемов СПГ будут страны Азии, прежде всего Китай и Индия, уточняют они.

Мировой спрос на СПГ в период до 2030 г. может вырасти более чем на треть по сравнению с текущим уровнем – примерно до 560 млн т (772,8 млрд куб. м. – «Ведомости. Аналитика»), прогнозирует старший менеджер «Имплементы» Иван Тимонин. Более высокую оценку дает директор по исследованиям Института энергетики и финансов Алексей Белогорьев. По его прогнозу, объем мирового спроса на СПГ в 2030 г. составит 580–630 млн т (800,4–869,4 млрд куб. м). Причем, по мнению эксперта, более вероятно достижение нижней границы этого диапазона. При этом предложение СПГ, по его оценке, составит 650–670 млн т (897–924,6 млрд куб. м), т. е. превысит спрос на 3–15,5%, отмечает эксперт.

Основной прирост потребления придется на Азию, прежде всего на Китай и Индию, говорит Тимонин. Существенного роста импорта СПГ он ожидает также в странах Южной и Юго-Восточной Азии – Пакистане, Бангладеш, Вьетнаме, на Филиппинах, в Таиланде и др. Драйверами роста спроса, как уточняет эксперт, будут устойчивый экономический рост и замещение угольной генерации газовой.

Отдельно Тимонин отмечает перспективы спроса на импортный газ в Индонезии и Малайзии. Сейчас это крупные экспортеры СПГ, но по мере истощения ресурсной базы и увеличения внутреннего спроса эти страны постепенно движутся в сторону нетто-импорта.

Важное значение для экспортеров сохранит и европейский рынок, на который приходится четверть мирового спроса, отмечает Белогорьев. Европейские страны в ближайшие годы сохранят высокую активность на рынке СПГ, но в среднесрочной перспективе возможна не только стагнация, но сокращение спроса в этом регионе, считает Тимонин.

Аналогичная ситуация может произойти и на развитых азиатских рынках – в Японии и Южной Корее, продолжает он. При этом вклад в рост мирового спроса на СПГ внесут страны Ближнего Востока и Латинской Америки, уточняет эксперт.

Что будет с ценами на газ

В долгосрочной перспективе мировой рынок сжиженного газа ожидает снижение цен, но оно будет плавным, говорят эксперты.

Рост спроса не будет успевать за масштабным вводом новых СПГ-проектов, что приведет к снижению среднемировой загрузки заводов и усилит конкуренцию, отмечает Тимонин. В результате спотовые цены в Европе и Азии в ближайшие 3–5 лет, по его мнению, стабилизируются на уровне $8–9 за 1 млн британских тепловых единиц (МБТЕ), что эквивалентно $286–321 за 1000 куб. м.

По оценке Белогорьева, к 2030 г. спотовые цены в Европе и Азии снизятся на 43% относительно среднего уровня января – ноября 2025 г. – с $440 до $250 за 1000 куб. м. Контрактные цены, по словам эксперта, по-прежнему будут зависеть от динамики цен на нефть.

«Полноценного обвала цен ожидать не стоит. Котировки должны оставаться достаточными для обеспечения рентабельности замыкающих поставщиков и поддержания долгосрочного интереса инвесторов к отрасли», – добавляет Тимонин.

24 ноября декабрьские фьючерсы на газ на хабе TTF в Нидерландах торговались в диапазоне $348–357 за 1000 куб. м, свидетельствуют данные биржи ICE. Цена газа в Азии 21 ноября (последние доступные данные), согласно расчетам «Ведомости. Аналитики» на основе индекса Platts, составляла около $409 за 1000 куб. м.

Вызовы и перспективы для России

Эксперты отмечают, что США и Катар в ближайшие годы укрепят позиции на рынке СПГ за счет запуска новых заводов. По оценке Белогорьева, США могут увеличить свою долю в мировом предложении с 21% в 2024 г. до 30%. Доля Катара останется близкой к текущей – около 19%, а доля Австралии упадет с 20 до 13%, указывает эксперт. Общая доля большой четверки производителей, куда также входит Россия, к 2030 г. возрастет с 69 до 71%, подсчитал он.

Несмотря на то что США и Катар будут основными центрами роста мирового предложения СПГ, газовый рынок остается достаточно фрагментированным, что затрудняет координацию действий между ключевыми игроками, считают эксперты. По их мнению в этих условиях вероятность создания газового картеля по аналогии с ОПЕК минимальна. Напротив, на рынке СПГ усиливается конкуренция и по мере увеличения избытка предложения она будет «все ожесточеннее», говорит Белогорьев.

Для России основным вызовом на рынке СПГ будет не профицит предложения, а эмбарго Евросоюза, который остается основным рынком сбыта для России, считает Белогорьев. Это потребует от российских компаний нахождения новых покупателей, увеличения флота танкеров-газовозов, выстраивания соответствующих цепочек поставок и системы страхования грузов, отмечает он.

Одним из наиболее перспективных направлений сбыта для российского СПГ является Китай. По данным Главного таможенного управления (ГТУ) КНР, в 2024 г. Россия увеличила объем поставок СПГ в Китай на 3% до 8,3 млн т. В сентябре и октябре этого года поставки выросли до рекордного уровня в 1,3 млн т в месяц, свидетельствует статистика ГТУ КНР.

Преимуществом российской СПГ-отрасли является ее высокая экономическая конкурентоспособность поставок как в Европу, так и в Азию, напоминает Тимонин. Даже в условиях ожидаемого избытка предложения и усиления конкуренции уровень цен на газ останется достаточным для поддержания рентабельности российских заводов, считает он.