Каковы перспективы токенизации реальных активов в России

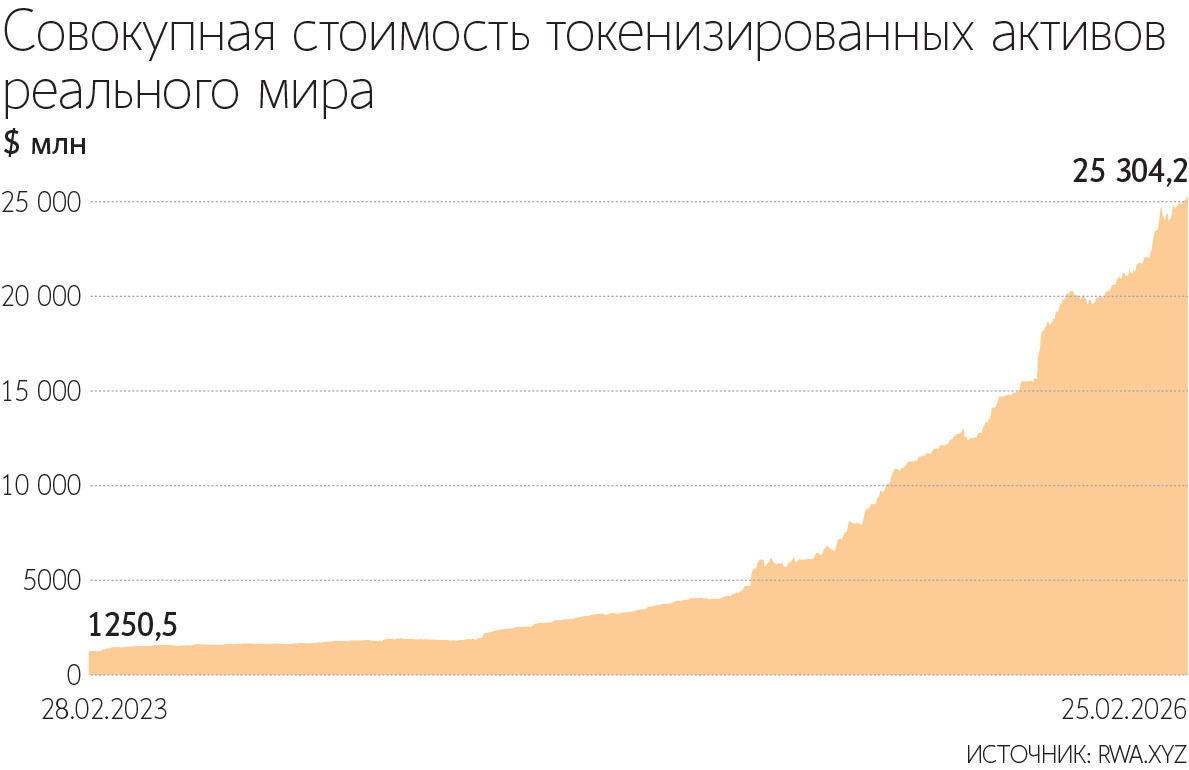

В мире объем этого рынка превысил $25 млрд

Правительство России утвердило Концепцию токенизации активов реального сектора российской экономики, сообщил Минфин 11 февраля. Использование этой технологии должно повысить инвестиционную привлекательность активов для частных инвесторов с низким порогом входа, а также сделать активы более ликвидными, полагают в министерстве.

По оценкам экспертов, в будущем рынок токенизированных реальных активов в России может достичь нескольких триллионов рублей. Однако для этого необходима проработанная регуляторная база. Какие вызовы стоят перед новым рынком в России и каким образом можно сформировать спрос на токенизированные реальные активы – в материале «Ведомости. Аналитики».

Курс на токенизацию

Реализацией утвержденной Концепции токенизации активов реального сектора займется Минфин, сообщило министерство 11 февраля.

В сообщении отмечается, что на первом этапе будут запущены пилотные проекты по токенизации прав собственности на различные виды имущества и исключительные права на результаты интеллектуальной деятельности, сделки с которыми не подлежат государственной регистрации. Также рассматривается токенизация документарных ценных бумаг и долей в уставных капиталах обществ с ограниченной ответственностью.

Токенизация активов должна повысить их инвестиционную привлекательность и снизить порог входа для инвесторов. Минфин ожидает, что благодаря реализации концепции появятся новые классы активов, инвестиционные инструменты и каналы для инвестиционных операций.

Применение технологии должно автоматизировать исполнение приказов и инвестиционных решений, снизить необходимость вовлечения человека и вероятность операционных ошибок. Блокчейн должен заменить финансовых посредников и обеспечить снижение транзакционных издержек, отмечается в сообщении Минфина

Вопрос терминологии

Токенизация активов – это преобразование финансовых и нефинансовых активов в цифровую форму (токен). Токенизация позволяет оцифровать любые финансовые и нефинансовые активы – облигации, денежные и инвестиционные фонды, международные платежи, акции, предметы искусства, недвижимость, деривативы.

При этом общепринятая классификация и единый подход к регулированию токенизированных активов реального мира в глобальной практике отсутствуют, отмечал Банк России в аналитическом докладе за 2024 г. В большинстве юрисдикций с развитыми цифровыми рынками регуляторы либо предлагают специфические правила, оперируя достаточно широким понятием цифровых (виртуальных) активов, либо применяют действующее регулирование. Понятия «токен» и «токенизация» в России и других странах являются скорее техническими терминами, нежели правовыми определениями. На практике токен удостоверяет уже привычные виды прав, но в альтернативной, цифровой форме, говорилось в докладе.

В то же время на стыке цифровой вселенной и реального мира стали появляться отдельные продукты – токенизированные активы реального мира (Real World Assets, RWA). Это цифровые активы, которые имеют непосредственную привязку к конкретному материальному объекту и удостоверяют различные права на него.

В России в отношении токенизации права собственности на вещь применяются общие правила гражданского законодательства. В отношении иных прав наиболее близкой к токенизированным активам реального мира конструкцией являются цифровые права – цифровые финансовые активы (ЦФА), утилитарные цифровые права (УЦП) и гибридные цифровые права (ГЦП). Они позволяют выпускать в регулируемом периметре токенизированные права, требовать передачи объекта и дохода от его использования.

Рынок токен-активов

По данным аналитической платформы RWA.xyz на 26 февраля 2026 г., совокупная стоимость RWA, размещенных на публичных блокчейнах, составляет $25,23 млрд (1,9 трлн руб. по текущему курсу ЦБ РФ). Этот показатель отражает объем рынка на конкретную дату, который меняется вслед за ценой базовых инструментов, колебаниями чистой стоимости активов, а также в результате выпуска и погашения токенов, но не учитывает размер рынка стейблкойнов. При этом 42% всех RWA – это токенизированные инструменты финансового (денежного) рынка, прежде всего казначейские облигации США.

В России наблюдается похожая тенденция. Если рассматривать токенизированные активы с учетом ЦФА, то общий объем размещений с начала появления рынка в июне 2022 г. достиг 1,46 трлн руб., а на конец 2025 г. в обращении находилось 997 выпусков на 172 млрд руб. При этом в основном через ЦФА также размещаются долговые инструменты – как альтернатива облигациям.

«Денежные» RWA выглядят проще для масштабирования и понятнее для инвесторов, говорил ранее «Ведомостям» лаборант лаборатории «Фининвест» Финансового университета при правительстве РФ Кирилл Королев. Инвесторы получают инструмент краткосрочной доходности, а эмитент – качество управления резервами, прозрачность учета и надежность инфраструктуры, отмечал он.

При этом отдельный рынок токенизированных реальных активов в России пока не сложился, несмотря на наличие пилотных продуктов. Например, в декабре 2023 г. дочерняя компания «Норникеля» по цифровизации металлов «ДжиПиЭф инвестментс» провела четыре выпуска токенов на металлы платиновой группы – платину, палладий, рутений и иридий. Выпуски состоялись на блокчейн-платформе «Атомайз». Суммарно выпуск состоял из 1255 цифровых финансовых активов (токенов) на общую сумму около 2,5 млн руб. Один токен соответствовал 1 г металла. Кроме того, в декабре 2025 г. на платформе «А-токен» (оператор информационной системы Альфа-банка. – «Ведомости. Аналитика») произошел выпуск гибридных цифровых прав на топливо. Инструмент объединил инвестиционную доходность и право на получение реального актива – топливной карты на 100 л бензина.

Перспективы российской токенизации

Россия может стать одним из мировых лидеров по токенизации, в том числе активно взаимодействуя с партнерами по БРИКС, говорится в опубликованном в декабре 2025 г. обзоре Лаборатории блокчейна «Сбера» и консалтинговой компании Strategy Partners.

Сейчас рынок развивается, но пока идет по пути создания изолированных экосистем, когда обращение активов ограничено рамками отдельных платформ, уточняется в обзоре. Преодоление данного ограничения может существенным образом сказаться на увеличении объемов рынка. В инерционном сценарии рынок токенов (с учетом ЦФА) может вырасти до 2,5 трлн руб. к 2030 г., в оптимистичном – до 13,1 трлн руб., говорится в обзоре. Как отмечают эксперты, будущее рынка токенизации в России будет во многом определяться скоростью развития регуляторной среды.

На российском рынке есть запрос на токенизацию активов реального сектора, бизнес заинтересован в цифровом представлении своих продуктов, говорит директор Центра инноваций Альфа-банка Денис Додон. В России уже есть опыт токенизации топлива, электроэнергии, квадратных метров, вина, напоминает он. В будущем в этот контур могут попадать различные потребительские товары, бренды и товарные категории, которые имеют устойчивый спрос, считает Додон. По его мнению, в стране будет развиваться токенизация как активов реального сектора, так и инструментов рынка капитала. Токенизация таких инструментов может быть интересна иностранным инвесторам, особенно если появится возможность приобретать их напрямую на публичном блокчейне, без номинальных держателей и сложных закрытых схем, говорит Додон.

Альфа-банк также отмечает растущий интерес инвесторов к ГЦП, которые также предполагают выдачу актива. В свою очередь, у эмитентов растет понимание возможностей этого инструмента для решения бизнес-задач, говорит Додон. Это привлечение капитала, рост ликвидности активов, повышение лояльности клиентов и расширение клиентской базы, поясняет он. По мнению Додона, токенизация будет возможна на площадках операторов информационных систем (ОИС) в рамках нового регулирования. Через ОИС также можно будет покупать новые токены, считает он. «Ведомости. Аналитика» направила запросы в Минфин и Банк России.

Объем рынка токенизированных активов в России будет во многом зависеть от уровня проработки регуляторной базы, согласен исполнительный директор Ассоциации экспертов рынка цифровых прав, председатель комиссии по ЦФА Торгово-промышленной палаты РФ Олег Ушаков. По его оценке, потенциально рынок токенизированных объектов реального мира может измеряться десятками триллионов рублей. Большой потенциал эксперт видит у токенизации объектов недвижимости и электроэнергии.

Однако для достижения такой цели необходимо проделать большую работу – выпуск цифровых активов должен быть удобен для эмитентов и интересен для инвесторов, подчеркивает Ушаков. При этом должен быть создан полноценный рынок со вторичными торгами такими активами и участием институциональных инвесторов, включая негосударственные пенсионные фонды (НПФ) и страховые организации, отмечает он. Кроме того, важно создать экосистему цифровых финансовых и нефинансовых инструментов, которые можно будет свободно обменивать один на другой, добавляет эксперт.

«Пока российский рынок очень далек от этих целей – токенизируются в основном денежные требования, вторичный рынок не развит, инструментарий и база инвесторов очень ограничены», – констатирует Ушаков.

В России токенизация не осуществляется на публичном блокчейне и фактически имеет исключительно цифровую форму, говорит управляющий партнер VG Group Вагиз Нуруллов. При этом для конечных потребителей и эмитентов фактически отсутствует принципиальная разница между токенизацией и выпуском ЦФА, отмечает он. Сейчас в стране действует закон о ЦФА, который обеспечивает базовое правовое поле для выпуска и оборота цифровых активов, напоминает эксперт. Полноценная правовая база для токенизации реальных активов может сформироваться в 2026–2027 гг., считает Нуруллов.

По мнению основателя платформы токенизации Fractio Павла Федорова, спрос на новый инструмент будет быстро расти при законодательной возможности использования в качестве токенов стейблкойнов, выпущенных на зарубежных рынках. В этом случае в перспективе двух лет рынок может вырасти до сотен миллиардов рублей, считает он. При этом для инвесторов важны доступность приобретения и возможность вторичного оборота цифровых активов, подчеркивает эксперт.