Почему риск мирового продовольственного кризиса снова усилился

Ситуацию усугубляет блокада Ормузского пролива и глобальная разобщенность

- Голод снова угрожает человечеству

- Ближневосточный кризис как катализатор

- Кто пострадает больше всего

- Нехватка удобрений и энергоносителей

- Сложности логистики

- Нарастающий протекционизм

- Роль России как экспортера пшеницы

- Глобальная продовольственная безопасность и как ее достичь

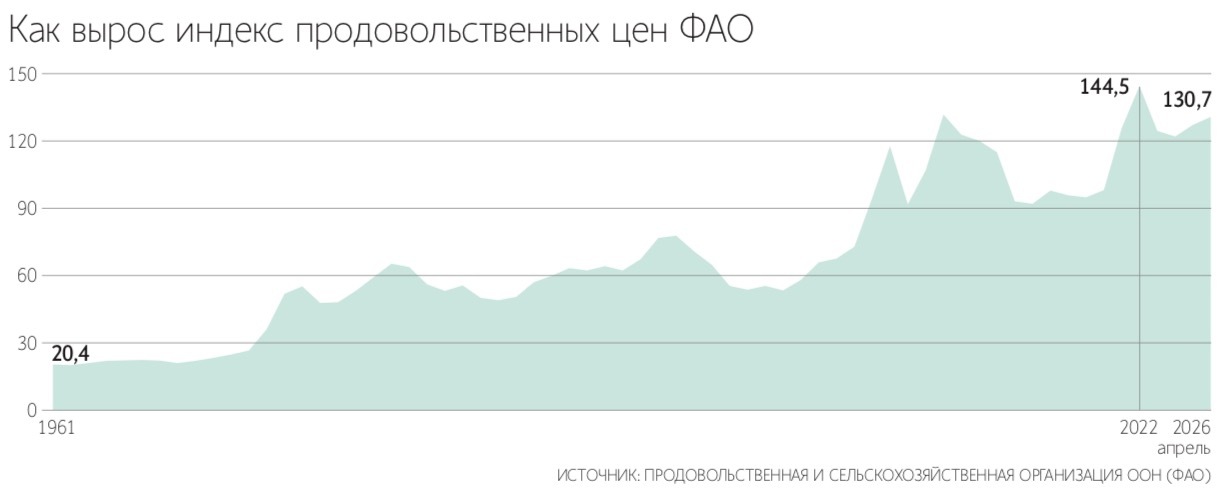

Риск обострения мирового голода значительно увеличился из-за продолжающейся блокады Ормузского пролива, считают опрошенные «Ведомостями» эксперты. В числе причин дорожающие топливо и удобрения, необходимые для сельского хозяйства, нарушение логистических маршрутов, введение жестких протекционистских мер и высокая продовольственная инфляция. Мировой индекс цен Продовольственной и сельскохозяйственной организации Объединенных Наций (ФАО) в апреле вырос на 1,6% и составил 130,7 пункта. Этот показатель – максимум с февраля 2023 г. Как ожидает Всемирный банк, цены на энергоносители в 2026 г. вырастут на 24%, а стоимость удобрений повысится на 31%.

Цепочка проблем

Из-за проблем с поставками энергоносителей, которые вызвала блокировка Ормузского пролива, и последовавшего за этим подорожания топлива даже те товары, которые удается доставлять, неминуемо дорожают. Повышенная стоимость страховки из-за геополитических рисков и увеличение цен на топливо негативно сказываются и на логистических компаниях, и на производителях продукции, так как приводят к росту себестоимости, пояснил директор центра инвестиционного анализа и макроэкономических исследований ЦСР Даниил Наметкин. Таким образом, разрыв цепочек поставок отражается и на конечных потребительских ценах.

Если конфликт на Ближнем Востоке и перекрытие Ормузского пролива затянутся до середины лета, число голодающих может значительно увеличиться, заявил «Ведомостям» директор центра международного агробизнеса и продовольственной безопасности РАНХиГС (Президентской академии) Анатолий Тихонов. По оценкам Всемирной продовольственной программы (ВПП), в 2025 г. от голода страдало 266 млн человек. В 2026 г. еще 363 млн человек могут столкнуться с острым голодом, 45 млн из них – из-за конфликта на Ближнем Востоке, прогнозирует организация.

Об усилении рисков продовольственного кризиса говорил и министр финансов Антон Силуанов 13 мая в интервью «РИА Новости». «Если пролив перекрыт или судоходство в нем ограничено, теряется пятая часть мирового потребления нефти и значительная доля СПГ. Следующий шаг – подорожание удобрений, цены на которые уже выросли на 30%, а значит, продовольствие станет менее доступно», – отметил Силуанов. По его словам, главные проигравшие в данной ситуации – страны – импортеры энергоресурсов в Азии и Европе, а также беднейшие страны Африки, для которых рост цен на продовольствие особенно критичен.

Замминистра экономики ОАЭ Абдулла Ахмед Мухаммед аль-Салех на форуме «Россия – исламский мир: KazanForum» в начале мая также признал, что продовольственная безопасность во многих регионах из-за военных конфликтов находится под угрозой. Вследствие все тех же конфликтов, по его словам, «в настоящее время цепочки поставок, пути, по которым движутся продовольственные товары, значительно меняются».

Блокировка Ормузского пролива приведет к падению урожайности и уменьшению продовольственных поставок, эти эффекты будут продолжаться и в 2027 г., отметил генеральный директор ФАО Цюй Дунъюй на совещании на уровне министров стран MED9++ (организация из девяти средиземноморских государств – членов Европейского союза и стран-партнеров). Ранее он также охарактеризовал проблему мирового голода как «не просто масштабное, но и хроническое» явление.

Проблему мирового голода также усугубляет продолжающийся конфликт России и Украины, двух крупнейших экспортеров зерна. Конфликт привел к перебоям в экспорте и логистике, что серьезно сказалось на доступности продовольствия в мире, писали «Ведомости».

Кто пострадает

Помимо голодающих – тех, кому еда нужна здесь и сейчас, есть еще и другая, также подверженная опасности категория людей – хронически недоедающие, отмечает Тихонов. По методике РАН, эта категория намного шире и в 2025 г. охватила 673 млн человек по всему миру. Эксперт подчеркивает, что такие люди крайне уязвимы: любые потрясения – от конфликтов до скачков цен на удобрения – мгновенно переводят их в разряд остро голодающих.

В долгосрочной перспективе, к 2050 г., спрос на продовольствие вырастет на 35–50% – преимущественно за счет Индии, стран Азии и Африки, отмечает директор департамента инвестиций и рынков капитала Kept Павел Лапшин. Удовлетворение этого спроса потребует дальнейшего роста производства зерна и животноводческой продукции. Аграрный сектор продолжает интенсификацию, начатую еще в XIX в. Только за последние 50 лет мировая урожайность пшеницы увеличилась вдвое, подчеркивает эксперт.

В Западной и Центральной Африке, по оценкам ВПП, затяжной ценовой шок способен столкнуть за черту острого голода еще 10,4 млн человек, рассказывает Тихонов. По изначальным январским прогнозам, ВПП ожидала, что в 2026 г. в этом регионе от голода будут страдать 55 млн человек. Рост стоимости потребительской корзины всего на 10% вынуждает домохозяйства тратить на еду свыше 90% дохода.

ФАО и ВПП выделяют 16 очагов «острого отсутствия продовольственной безопасности», рассказывает директор отделения ФАО для связи с РФ Олег Кобяков. При этом две трети всех людей, страдающих от катастрофической нехватки еды, проживают всего в 10 странах: Афганистане, Бангладеш, Демократической Республике Конго, Мьянме, Нигерии, Пакистане, Южном Судане, Судане, Сирии и Йемене, сообщается в апрельском докладе ООН. В 2025 г. в критической ситуации оказался сектор Газа и некоторые районы Судана, где официально был подтвержден массовый голод, отмечает Кобяков. Впервые в истории, по наблюдениям ООН, за один год появилось сразу два очага массового голода.

В Судане и в секторе Газа, по словам Тихонова, сейчас сильнее выражена физическая нехватка еды и гуманитарного доступа. По данным ФАО, в Судане почти 19,5 млн человек не имеют стабильного доступа к продовольствию, около 5 млн человек живут в условиях чрезвычайной нехватки еды, а примерно 135 000 человек находятся на грани выживания. В Южном Судане и Сомали нехватка продовольствия сочетается еще и с резким ростом цен и падением доходов населения. Из-за того что на фоне конфликта цены на продовольствие выросли на 20%, в Сомали в апреле – июне 2026 г. 6 млн человек, или 31% населения, окажутся в критической ситуации. Также в государстве около 1,9 млн детей страдают от недоедания.

Аналитик Института международных исследований МГИМО Иван Стаканов отмечает, что от голода в Африке больше всего страдают страны, не имеющие выхода к морю: Южный Судан, Мали и Эфиопия. Сложности с поставками туда вызваны удаленностью от мировых рынков, плохими дорогами и слабым госконтролем. Эксперт подчеркивает, что морская логистика значительно выгоднее наземной: перевозка контейнера через океан обходится дешевле, чем транспортировка на 1000 км по суше.

В Нигерии, Малави, Замбии и Эфиопии также наблюдается «тихий голод» – он выражается в аномальной инфляции, утверждает Тихонов. В этих странах продовольственные цены растут вдвое быстрее, чем в развитых экономиках. При этом глобальная средняя продовольственная инфляция прогнозируется на уровне 3,2%, рассказывает эксперт.

В условиях постоянно изменяющихся цепочек поставок проигравшими становятся те, кто зависит от одного-двух основных поставщиков: государства Африканского Рога и Ближнего Востока, где, по словам Тихонова, задержка судна оборачивается гуманитарной драмой. Например, доставка гуманитарной помощи в Афганистан, где 17 млн человек уже испытывают нехватку еды, теперь идет по маршруту Дубай – Саудовская Аравия – Иордания – Сирия – Турция – Азербайджан – Туркмения – Афганистан, что добавляет 1000 евро к стоимости каждой тонны и три недели ко времени доставки.

Дефицит и подорожание удобрений

Перебои с производством и поставками удобрений – ключевой фактор продовольственного кризиса, отмечают эксперты, опрошенные «Ведомостями». По словам директора Института аграрных исследований НИУ ВШЭ Надежды Орловой, производство азотных удобрений зависит от газа, а международная торговля – от морских маршрутов, поэтому конфликт на Ближнем Востоке нарушил оба звена. По данным Всемирного банка, в I квартале 2026 г. индекс цен на удобрения вырос более чем на 12%, а стоимость карбамида в апреле превысила $850 за 1 т – максимум с апреля 2022 г.

После эскалации конфликта танкерные перевозки азотных и фосфатных удобрений по Ормузскому проливу упали более чем на 90%, напоминает Тихонов. Это ударило по странам Азии и Африки, особенно зависимым от этого региона: до войны Персидский залив обеспечивал 71% импорта карбамида Таиландом, 67% – Южной Африкой и 41% – Индией, пишет The Economist.

Ограничения в поставках удобрений нельзя считать краткосрочным шоком, утверждает Кобяков. При затягивании блокады Ормузского пролива возникает долгосрочный фактор продовольственного риска, говорит он. По прогнозам ИНП РАН, если конфликт на Ближнем Востоке затянется, общемировое производство азотных удобрений и фосфатов в 2026 г. может уменьшиться на 15%, говорится в докладе «Мир-2026: между столкновением и сотрудничеством», который «Ведомости» с экспертами и Росконгрессом готовят к ПМЭФу. Вслед за этим сокращение использования минеральных удобрений приведет в 2027 г. к уменьшению урожая зерновых и масличных культур во всем мире на 7–10%.

По данным аналитиков Rabobank, рынок удобрений завершил I квартал 2026 г. в условиях «острого дефицита предложения», а индекс доступности удобрений перешел в отрицательную зону и ограниченное восстановление возможно не ранее второй половины 2026 г. Если ключевые производители – Россия (почти 20% мирового экспорта) и Китай – продолжат политику приоритетного насыщения внутренних рынков, мир рискует вступить в цикл низкой урожайности, который аналитики уже называют «удобрительным голодом».

Сложности логистики

Блокировка Ормузского пролива стала особенно болезненной в том числе из-за отсутствия близких по цене, скорости и безопасности логистических альтернатив. Например, если пускать суда в обход всего континента Африки, к мысу Доброй Надежды, время доставки увеличивается на 12–14 дней, отмечает Наметкин. Вследствие этого стоимость фрахта также значительно возрастает. Еще один путь – альтернативные маршруты через Красное море. Например, Баб-эль-Мандебский пролив, которым проходят суда, следующие по Суэцкому каналу. Тем не менее корабли, идущие этим маршрутом, часто подвергаются нападениям хуситов. Из-за этого цена страховки маршрута сильно возросла и сделала его нерентабельным, говорит Наметкин. Эксперт называет Суэцкий канал, Баб-эль-Мандебский и Ормузский проливы наиболее рискованными узлами мировой торговли. Геополитические риски и подорожание топлива увеличивают себестоимость продукции, что неизбежно ведет к росту конечных потребительских цен.

Тем не менее альтернативные маршруты не могут полностью заменить прежний грузопоток, проходивший Ормузским проливом. Как утверждают экономисты, товарооборот в регионе Персидского залива сократился на 60–80%.

В крупнейшей артерии мировой торговли – Панамском канале – усилилась перегруженность, по мере того как азиатские покупатели переключились на сырую нефть, экспортируемую из стран Мексиканского залива, вместо поставок с Ближнего Востока, пишет Financial Times. Суда, перевозящие малоценные грузы, такие как зерно, сталкиваются с ростом стоимости перевозки и задержками, а время ожидания в канале растягивается примерно до 40 дней, сообщает газета. Это связано с тем, что операторы нефтяных танкеров платят миллионы долларов за то, чтобы их пропустили без очереди.

Нарастающий протекционизм

Еще одна сторона проблемы – товарный протекционизм. В условиях надвигающегося дефицита многие страны-экспортеры отказываются продавать всю продукцию и стремятся увеличить собственные запасы.

Тем не менее Орлова признает, что, несмотря на выполнение нормативных и информационных функций, политически ВТО не справляется с темпом фрагментации. Растущие тенденции протекционизма отзываются цепной реакцией новых экспортных запретов. Особенно после введения высоких пошлин со стороны США и стран ЕС. В ответ на введение европейскими странами пошлин на китайские электромобили власти КНР приняли решение о введении повышенных тарифов на поставки в страну продовольственной и алкогольной продукции из стран ЕС, рассказывает эксперт.

По подсчетам «Ведомостей», на данный момент более 20 стран сохраняют экспортные ограничения. Как рассказывает Тихонов, Индия, крупнейший мировой экспортер риса, в апреле – мае 2026 г. ввела пошлину 20% на пропаренный рис, а затем и полный запрет на вывоз небасматических сортов. Россия, со своей стороны, пролонгировала квоты на экспорт зерна (дополнительная квота – 5 млн т до 30 июня) и ввела лимиты на вывоз минеральных удобрений до 30 ноября 2026 г. общим объемом 20,1 млн т, исходя из приоритета внутреннего рынка. Мир фрагментируется на «продовольственные блоки», утверждает эксперт. Получаются союзы, где безопасность обеспечивается не правилами торговли, а двусторонними альянсами и резервированием критических ресурсов.

Геополитика сегодня играет в сельском хозяйстве не меньшую роль, чем спрос и предложение. «Это уже не рыночный протекционизм, а зерновой национализм – когда каждая страна стремится в первую очередь накормить себя, а не заработать на экспорте», – подчеркивает Тихонов.

По уровню собственного продовольственного обеспечения на ведущих позициях находятся Вьетнам, Китай и Россия, рассказывает Новикова. В случае еще более серьезных перебоев в поставках эти страны смогут обеспечить свое население необходимыми продуктами питания.

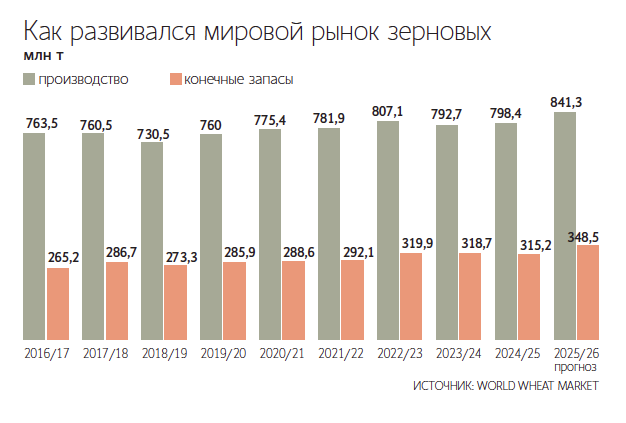

Мировое производство зерновых в сезоне 2025–2026 гг., по оценкам ФАО, вырастет на 6% до 3 млрд т, а запасы увеличатся до 954,6 млн т, физического недостатка продовольствия не наблюдается, указывает Орлова. По словам эксперта, голод сегодня вызван не нехваткой зерна, а системными сбоями: нарушением госуправления, логистики, гуманитарного доступа и безопасности, а также падением доходов населения.

Роль России

Россия, как один из важнейших экспортеров пшеницы и подсолнечного масла, перевозит свою продукцию (как и Казахстан) преимущественно по черноморско-средиземноморскому коридору, через который продовольствие достигает стран Южной Европы, Ближнего Востока и Африки, напоминает Наметкин. Порты Азово-Черноморского бассейна (Новороссийск, Тамань, Туапсе), как рассказывает Тихонов, остаются главными транспортными воротами для зерна. Россия, оставаясь мировым лидером по экспорту пшеницы (41 млн т в 2025 г.), сохраняет стабильность поставок. Тем не менее из-за волатильности многие импортеры наращивают запасы и разгоняют фрахтовые ставки. Вследствие этого доставка в беднейшие страны становится дороже на 15–25%.

Главные экспортеры пшеницы в мире – Россия (20% глобального рынка), Канада и США, отмечает кандидат экономических наук, доцент кафедры экономической теории РЭУ им. Г. В. Плеханова Екатерина Новикова. Поставки риса обеспечивают Индия, Таиланд и Вьетнам, семян подсолнечника – Россия и Украина, сои – Бразилия и США.

Экспорт зерна из РФ в 2025/26 сельхозгоду (июль – июнь) составит 60 млн т, в том числе 50 млн т пшеницы, сообщила министр сельского хозяйства Оксана Лут на итоговой коллегии ведомства 29 мая. Эти показатели выше, чем прогнозировалось ранее (54–55 млн т зерна, в том числе 43–44 млн т пшеницы). В целом с начала года экспорт продукции российского АПК составил порядка $16 млрд, что на 22,5% больше, чем годом ранее, сообщила Лут.

В последние годы из-за санкций поставки российского продовольствия и удобрений на Запад снизились. При этом Россия теперь занимает новые позиции в агропромышленном секторе экономики и поставках, например, пшеницы в страны Юго-Восточной Азии, напоминает Новикова. По ее словам, в этой ситуации больше пострадали европейские страны.

Пути решения

Орлова перечислила несколько ключевых факторов для решения проблемы мирового голода. Среди них открытая торговля продовольствием и минимизация экспортных ограничений, которые сильно бьют по импортозависимым странам. Далее – расширение логистической устойчивости: инвестиции в порты, элеваторы, железные дороги, речные терминалы, пункты перегрузки, фитосанитарный контроль и цифровые системы отслеживания грузов. Успех альтернативных маршрутов зависит от доступной инфраструктуры, финансирования и координации между государствами.

Помимо этого необходимо стабилизировать рынок удобрений, а также обеспечить поддержку доходов уязвимых домохозяйств. Развитие собственного АПК в уязвимых регионах не менее важно. В долгосрочной перспективе рост урожайности и снижение потерь дают более устойчивый эффект, чем постоянное наращивание импорта.

Один из факторов продовольственной безопасности – наличие складов и налаженной системы хранения, добавляет Стаканов. Если складская инфраструктура неразвита, то любая помеха в глобальной логистике критически сказывается на ситуации внутри страны. Склады, как утверждает эксперт МГИМО, гарантируют «запас прочности».

Тихонов также отмечает, что «критически важны коллективные резервные фонды зерна в уязвимых регионах». Однако Орлова предупреждает, что укрепление стратегических запасов продовольствия нужно проводить с осторожностью: непрозрачное накопление или резкое высвобождение может усилить волатильность, поэтому нужны региональные механизмы обмена информацией, правила использования резервов и каналы поставок для чрезвычайных ситуаций.

«Глобальная продовольственная безопасность не восстанавливается рыночными силами сама по себе – она требует политической воли, кооперации и отказа от восприятия еды как оружия. В противном случае цифра в 660 млн голодающих, прогнозируемая Российской академией наук, станет суровой реальностью для каждого десятого жителя планеты», – предупреждает Тихонов.