«Распадская» на грани

Аудитор «Распадской» - компания EY (бывшая Ernst & Young) - сомневается, что угольная компания «сможет продолжать непрерывную работу». Она несет убытки и не сможет покрыть собственные капзатраты

В заключении к отчетности «Распадской» (40% через кипрскую Corber принадлежит Evraz plc) за 2013 г. по МСФО аудитор EY «указывает на наличие существующей неопределенности, которая может вызвать серьезные сомнения в способности группы продолжать работы в качестве непрерывно функционирующего предприятия». Представитель EY от комментариев отказался.

Сама компания в примечаниях к отчетности указывает, что текущие экономические условия ставят под сомнение «способность [компании] краткосрочно генерировать достаточный денежный поток для продолжения деятельности и выполнения инвестиционных планов».

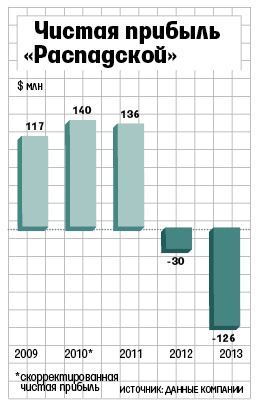

«И неудивительно», - говорит аналитик Raiffeisenbank Ирина Тригуб-Кайнц. Чистый убыток «Распадской» по итогам 2013 г. составил $126 млн (в 4,3 раза больше, чем в 2012 г., см. график), а свободный денежный поток стал по итогам года отрицательным. Гендиректор «Распадской» Геннадий Козовой сказал на телеконференции, что в 2014 г. компания планирует выйти на положительный денежный поток.

По словам Козового, капитальные затраты в 2014 г. рассчитываются из $11 на тонну добытого угля. Компания рассчитывает добыть 10,9 млн т - таким образом, капзатраты составят $120 млн. По прогнозу Тригуб-Кайнц, в 2014 г. «Распадская» реально сможет добыть примерно 8,3 млн т - таким образом, капзатраты могут составить около $80 млн.

«Распадская» оказалась в сложной ситуации, когда из-за падения цены на уголь на внутреннем рынке компания решила увеличить объемы производства и поставлять коксующийся уголь на экспорт (увеличив долю экспорта в выручке с 58 до 85%). Но из-за больших затрат на транспортировку за рубеж данная стратегия негативно сказалась на финансовых показателях компании, говорит аналитик Rye, Man & Gor Securities Андрей Третельников.

«В случае необходимости мы можем рассчитывать на поддержку материнской структуры Evraz», - отмечает представитель «Распадской». Представитель Evraz сказал, что они рассмотрят возможность для предоставления финансовой поддержки угольной компании. Долг Evraz по итогам 2012 г. составлял $6,18 млрд (большая часть долга приходилась на облигационные займы), EBITDA - $2,01 млрд. Несколько дней назад Evraz попросил алмазодобывающую компанию «Алроса» о рассрочке платежа на 3 млрд руб., который компания должна выплачивать за долю в компании «Тимир», и продлении срока выплат до 2016 г.

В 2009 г. аудитор угольного холдинга «Белон» - KPMG сомневалась в жизнеспособности предприятия. Тогда компания накопила 9 млрд руб. долгов и не подписала ни с одним из банков договоров о рефинансировании. В 2009 г. ММК завершил покупку 82,6% «Белона» за $539 млн.