Зачем ЦБ продает золото из резервов

Это происходит в рамках зеркалирования операций Минфина, а также для диверсификации резервов

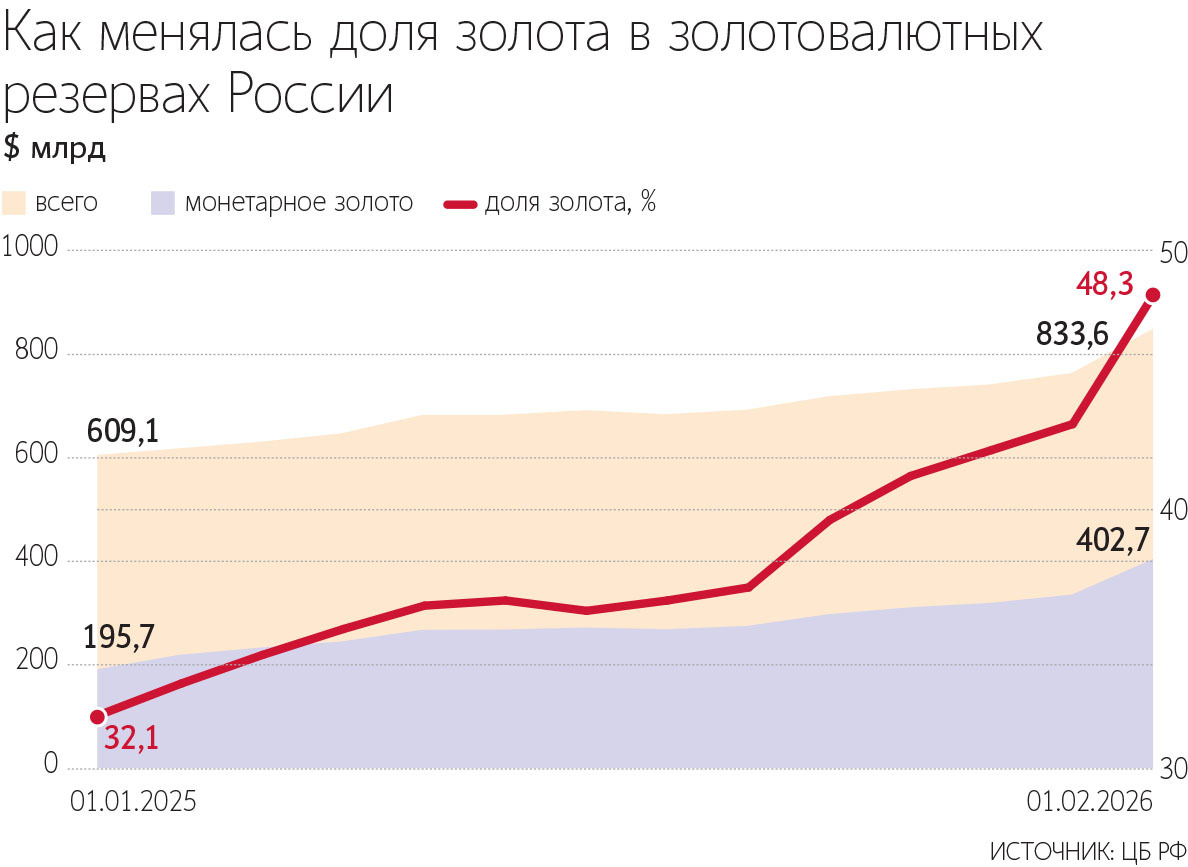

В январе Банк России сократил объем золотых резервов, воспользовавшись рекордно высокими ценами на металл. Согласно данным регулятора, запасы золота уменьшились на 300 000 унций и составили 74,5 млн унций.

Решение о продаже было принято на фоне ценового ралли: в январе золото в среднем торговалось около $4700 за унцию, а в отдельные моменты цена обновляла абсолютные максимумы, превышая $5000 за унцию. Если исходить из рыночных котировок того периода, то продажа могла принести бюджету примерно $1,4 млрд, сообщало агентство Bloomberg.

Несмотря на сокращение физического объема запасов, их общая стоимость продолжила расти. Объем золотовалютных резервов (ЗВР) России на конец января 2026 г. составил $402,7 млрд. Доля золота в международных резервах страны достигла максимального уровня с января 1995 г. и составила 48,3%, свидетельствуют данные Банка России.

Зачем ЦБ продавать золото

Банк России впервые начал реальные продажи физического золота из государственных резервов в ноябре 2025 г. – обычно сделки проводятся с юанями. Операции проводились в рамках финансирования бюджета и повторяли сделки Минфина с золотом фонда национального благосостояния (ФНБ), сообщал тогда представитель ЦБ.

Такие операции называют «зеркалированием», обычно их цель (в том числе) – стабилизация курса рубля, снижение влияния цен на нефть и бюджетных потоков на валютный рынок. Покупка или продажа за рубли ликвидных валютных активов ФНБ (юаней и золота) значит совершение Банком России эквивалентных по объему операций на внутреннем рынке.

«Так как ликвидность внутреннего рынка золота в последние годы возросла, то в связи с выполнением бюджетного правила и других операций ФНБ Банк России совершает указанные эквивалентные операции на внутреннем рынке не только путем купли-продажи юаней за рубли, но и частично путем купли-продажи золота. Это также позволяет поддерживать необходимый уровень валютной диверсификации международных резервов, в которых доля золота существенно выросла за последние годы из-за роста его цены», – заявил ЦБ.

Подробности операций купли-продажи золота (объемы, цены, сегмент рынка, равномерность) Банк России не раскрывает.

С 16 января по 5 февраля Банк России продавал суммарно валюту и золото на 17,4 млрд руб. в день, напоминает главный аналитик Совкомбанка Михаил Васильев. Частичные продажи золота позволяют поддерживать необходимый уровень валютной диверсификации международных резервов, в которых доля золота существенно выросла за последние годы из-за роста его цены, говорит он.

ЦБ мог продать металл и для тактической фиксации прибыли и ребалансировки портфеля резервов, считает инвестиционный стратег «Гарда капитала» Александр Бахтин. Доля золота в ЗВР в моменте стремилась к 50%, что потребовало снижения концентрации риска.

Продажа 300 000 унций (около 9 т) на фоне исторических максимумов по золоту выглядит скорее как тактическая операция по управлению резервами, чем как стратегический разворот политики, согласен инвестбанкир Илья Сушков. Объем сделки составляет порядка 0,4% от совокупных золотых запасов: это слишком мало, чтобы говорить о смене курса на сокращение доли золота в ЗВР. При исторически высоких котировках логично частично монетизировать рост стоимости актива, считает он. С учетом того что совокупная стоимость золотых резервов в январе выросла на 23% и превысила $400 млрд, даже после продажи баланс остается более чем комфортным, отмечает Сушков.

$1,4–1,6 млрд при нынешнем курсе – это немногим более 120 млрд руб. Для бюджета это символическая сумма, говорит Бахтин. Январский дефицит – более 1,7 трлн, а плановый на 2026 г. – 3,8 трлн руб. ЦБ продал золото на сумму около 3% годовой дыры, отмечает эксперт. Реальное покрытие дефицита сейчас идет за счет продаж из ФНБ и выпуска ОФЗ, резюмирует Бахтин.

Оценочные $1,4 млрд – это в целом символическая величина на фоне масштабов федерального бюджета и потенциального дефицита, согласен Сушков. Такая сумма может закрыть краткосрочные кассовые разрывы, но не способна структурно повлиять на бюджетный баланс. Поэтому рассматривать сделку как инструмент «латания дыр» в финансах государства он считает некорректным: это скорее элемент управления резервами, а не фискальной политики.

Важность золота

Ярким подтверждением существенного увеличения спроса на золото является рост его относительной стоимости, говорится в докладе главы «Роснефти»: на 1 унцию золота можно купить примерно в 4 раза больше нефти, в 9 раз больше стали и в 35 раз больше пшеницы, чем в 1950 г.

Чего ждать дальше

В феврале средняя цена унции золота еще выше январской, поэтому вполне логично ожидать продолжения продаж, говорит руководитель аналитического отдела УК ПСБ Александр Головцов: тем более запас драгметалла у ЦБ довольно большой.

В Совкомбанке полагают, что операции ЦБ с золотом будут проводиться в рамках бюджетного правила и будут зависеть от динамики цены на российскую нефть и новой цены отсечения в бюджетном правиле. Минфин сейчас обсуждает ужесточение бюджетного правила из-за недобора нефтегазовых доходов – в частности, возможно понижение цены отсечения в бюджетном правиле, напоминает Васильев: пока на этот год цена отсечения в бюджетном правиле составляет $59 за баррель. В январе средняя цена российской экспортной нефти, по данным Минэкономразвития, составила всего $41 за баррель. По информации ряда СМИ, Минфин может понизить цену отсечения до $45–50 за баррель. В этом сценарии объем нетто-продаж валюты по бюджетному правилу может существенно снизиться, резюмирует Васильев.

Также можно ожидать, что ЦБ вернется к покупкам в ближайшие кварталы, считает Бахтин. Стратегически для регулятора ничто не поменялось: в условиях вынужденной дедолларизации он наращивает долю юаней и золота. Но если с юанем можно это делать относительно пассивно, то золото – очень волатильно и этой позицией приходится управлять в более активном режиме, отмечает эксперт «Гарды».

С высокой вероятностью ЦБ может затем начинать покупки – при стабилизации бюджетной и валютной ситуации, согласен Сушков. Золото остается стратегическим активом в условиях санкций и фрагментации мировой финансовой системы, отмечает он: Россия в последние годы системно наращивала золотую долю именно как инструмент суверенной защиты резервов.

Но в целом речь идет не о смене стратегии, а о точечной операции на фоне благоприятной рыночной конъюнктуры, полагает Сушков: вероятный сценарий выглядит как пауза в активных операциях и возврат к умеренным закупкам при коррекции цен. Если золото отступит от исторических максимумов и перейдет в диапазон более устойчивых уровней, ЦБ может использовать это окно для восстановления проданного объема. При сохранении же глобальной неопределенности и высоких цен регулятор, скорее, продолжит гибко управлять позицией без резких движений, резюмирует инвестбанкир.