Подсчеты «Ведомостей»: западные активы снизились на $165 млрд после разрыва с РФ

Больше всего потеряли компании энергетики, финансов и автопрома

- Потери активов

- Лидеры списаний

- Своими силами

- Напрасные надежды

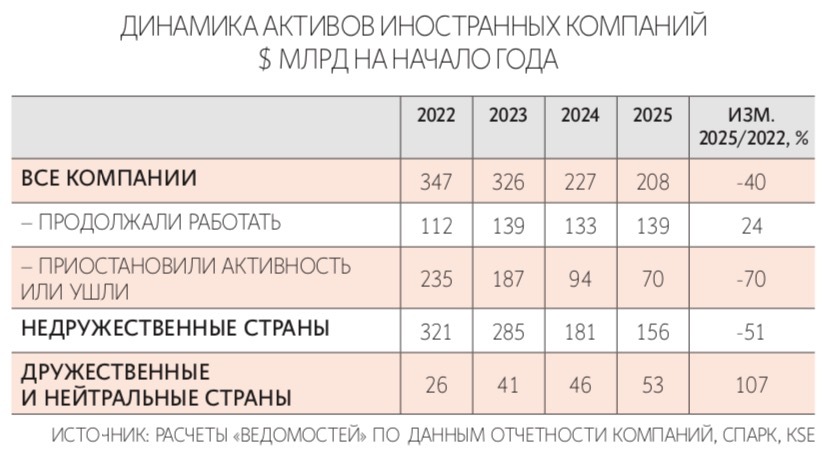

Совокупные активы недружественных стран в России сократились с начала 2022 г. на 49% – с $481 млрд на начало 2022 г. до $244 млрд в 2025 г. При этом активы компаний из дружественных или нейтральных стран выросли более чем в 2 раза – с $26 млрд до $53 млрд, следует из данных отчетностей компаний, которые изучили «Ведомости».

Общий объем активов всех иностранных компаний снизился с начала 2022 г. с $346 млрд до $208 млрд, или на 40%. Еще стремительнее падал размер их собственного капитала – почти на 58%, или до $82 млрд. Тем не менее около половины иностранных компаний продолжают контролировать активы в РФ. «Ведомости» разбирались, кто больше всех терял и выигрывал на собственности в России.

Потери активов

«Ведомости» проанализировали данные о 4265 работавших в России иностранных компаниях, из которых 2350 (или 55%) продолжали активность в нашей стране, тогда как приостановили деятельность или ушли 1915 фирм. В частности, ушли или приостановили деятельность 1820 из 3420 компаний недружественных стран. Больше трети из них (1320 ед.) из года в год раскрывали финансовые показатели, что позволяет оценить общий масштаб потерь.

Компании недружественных стран за период с 2022 по 2025 г. недополучили в России свыше $610 млрд выручки и как минимум $16 млрд чистой прибыли. Если в 2021 г. они заработали более $280 млрд, то в последующие четыре года – в среднем на $153 млрд меньше нормы ежегодно.

Сотня крупнейших из них за четыре года утратила доходы в России на $348 млрд и чистую прибыль на $16 млрд, подсчитали «Ведомости» по данным отчетности компаний. Зато бизнес дружественных стран удвоил свои активы и выручку, которая в 2024 г. превысила $42 млрд.

К потерям доходов и прибыли вела утрата контроля над капиталом. К началу 2025 г. по сравнению с 2022 г. у 1320 компаний недружественных стран почти в 2 раза сократилась величина активов в России – с $321 млрд до $156 млрд. Дружественные и нейтральные страны удвоили свои активы – до $53 млрд.

Полученные данные согласуются с оценкой динамики чистых накопленных прямых иностранных инвестиций (ПИИ) России, которую провели «Ведомости» по данным МВФ и ЦБ РФ. Если на начало 2022 г. их объем из недружественных ныне стран был $481 млрд, то к началу 2026 г. сократился до $244 млрд, или на 49%. ПИИ из дружественных и нейтральных стран выросли с $25 млрд до $38 млрд. Оценка объема ПИИ оказалась выше по той причине, что около 70% из них были и остаются представлены компаниями из офшорных юрисдикций, контролируемыми зачастую российскими бизнесменами.

Иностранной же считалась та компания, которая не имеет российского происхождения.

Потери от упущенной прибыли, дисконта при продаже активов, а также обесценения и национализации собственности в совокупности лишили иностранный капитал свыше $100 млрд, также оценивают эксперты.

Масштабный дисконт при продаже активов в среднем составлял порядка двух третей от рыночной стоимости и 35% взноса в бюджет, который иностранный бизнес обязан выплатить при закрытии сделки, говорит старший научный сотрудник лаборатории структурных исследований ИПЭИ РАНХиГС Владимир Еремкин. Это порядка $40 млрд за 2022–2025 гг. Еще до $10 млрд экономист отводит на упущенные возможности получения прибыли в России. В итоге сумма потерь иностранных компаний с 2022 г. может достигать $50 млрд. «Если учитывать национализированные или фактически переданные в дар активы, то эта сумма, как минимум, удвоится», – добавляет эксперт.

Еще более высокую оценку – в $170 млрд приводит доцент департамента прикладной экономики факультета экономических наук ВШЭ Анна Федюнина со ссылкой на данные Киевской школы экономики. Она учитывает подтвержденные списания активов, их конфискацию и налоги на выход с российского рынка. В 2022 г. произошло около 50% всех списаний, в 2023 г. – 38%, в 2024 г. – 5%, в 2025 г. – 7%, говорит экономист.

Иностранным компаниям после создания правкомиссии не удавалось продать свой бизнес по рыночной стоимости – был дисконт, ограничения на продажу, выплата в пользу государства, считает заместитель заведующего базовой кафедрой инфраструктуры финансовых рынков ВШЭ Андрей Столяров. Некоторые пытались решить проблему ухода, продавая бизнес по частям, но это не сильно улучшило их финансовое положение. Кроме того, значительная часть компаний, которые остались, несут дополнительные потери от утраты доли на рынке, поскольку не могут давать рекламу, ограничены в капитальных вложениях.

Примерно треть сокращения активов – это реальный физический уход, а две трети – обесценение и утрата стоимости, считает ассистент кафедры мировых финансовых рынков и финтеха РЭУ им. Г. В. Плеханова Наиль Хайров. Ранние уходы (2022) позволяли продавать бизнес по ценам, близким к рыночным. Дисконт составлял 10–15%. Обязательный дисконт с октября 2024 г. – не менее 60% от рыночной цены. Плюс взнос в федеральный бюджет в размере 35% от стоимости сделки. Арифметика относительно суровая: рубль активов конвертируется в 26 коп. реальной стоимости. Если актив стоил $1 млрд, а продан за $260 млн – разница в $740 млн ложится прямо в убытки и уничтожает капитал.

Компании, оставшиеся в России, обнаружили, что их активы стоят значительно меньше просто потому, что покупателей на санкционных рынках почти нет. Бренды, каналы дистрибуции, технологические компетенции, лояльность потребителей – все это испаряется в условиях операционной заморозки и формирует упущенную выгоду, добавляет экономист.

Собственный капитал сократился сильнее, чем активы, также показали подсчеты «Ведомостей», – со $184 млрд до $69 млрд, или почти в 3 раза. Когда компания несет убытки, она первым делом «сжигает» капитал, а не обязательства: долги перед поставщиками, банками и персоналом никуда не деваются, объясняет Хайров.

Лидеры списаний

Наибольшие потери выручки понесли компании автопрома ($215 млрд), потребительского рынка ($115 млрд) и производители электроники и прочей техники ($94 млрд), показывают подсчеты «Ведомостей».

Сокращение стоимости активов масштабнее всего было в отраслях с более высокой капиталоемкостью иностранных активов. В первую очередь это энергетика, в которой иностранный бизнес потерял свыше $74 млрд активов, а также финансовый сектор ($30 млрд), автопром ($21 млрд), производство техники и оборудования ($9 млрд), а также недвижимость и потребительский сектор (по $8 млрд).

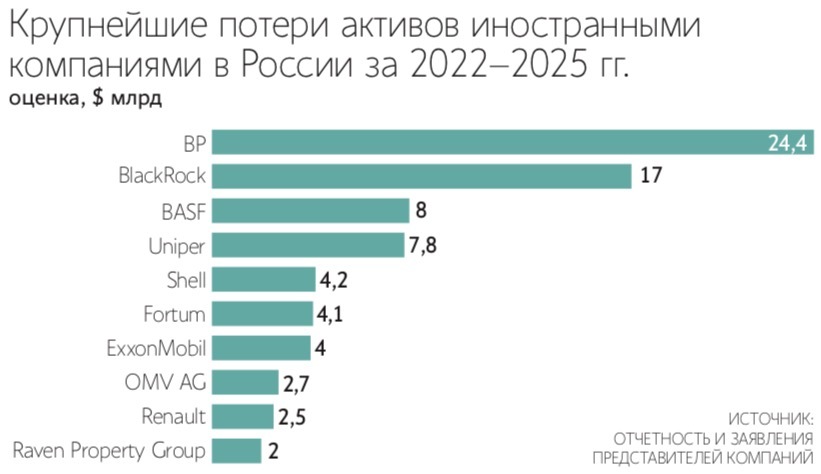

Одна из крупнейших глобальных инвестиционных компаний – BlackRock понесла убытки в размере около $17 млрд, писала FT. Ее клиенты в конце января 2022 г. владели российскими бумагами на сумму более $18,2 млрд. Однако 28 февраля BlackRock объявила, что стоимость российских активов упала до $1 млрд.

Изъятие активов германской Wintershall Dea привело к убыткам в размере $8 млрд. В январе 2023 г. компания объявила о своем полном уходе из России, что привело к единовременному списанию 5,3 млрд евро. На это решение повлияли указы президента России, которые экспроприировали активы Wintershall Dea, лишив компанию влияния на свои совместные предприятия и доступа к доходам. BASF, как мажоритарный акционер компании, сообщил об обесценении активов на сумму 7,3 млрд евро в связи с уходом Wintershall Dea из России, что привело к чистому убытку BASF в 2022 г.

Wintershall Dea являлась одним из финансовых инвесторов «Северного потока – 2» и выступала акционером оператора газопровода с долей в 15,5%. Кроме того, компания владела 25% в совместном с «Газпромом» (75%) проекте «Ачим девелопмент», а также вместе с «Газпромом» и австрийской OMV управляла совместным предприятием «Севернефтегазпром», разрабатывающим Южно-Русское месторождение.

Немецкий концерн Uniper заявил по итогам 2022 г. об исключении из отчетности российской дочерней компании «Юнипро» в связи с утратой контроля над ней и о списании в связи с этим $4,8 млрд. Еще $3 млрд Uniper потерял на обесценении доли в проекте «Северный поток – 2». Кроме того, компания только в 2022 г. понесла более $15 млрд убытков на необходимости срочной замены российского газа.

Примечателен и антилидер потерь чистой прибыли – компания Shell, которая продала «Лукойлу» заправки (ООО «Шелл нефть») и осталась без 27,5% в проекте «Сахалин-2». В марте 2024 г. долю Shell приобрела «дочка» «Газпрома» за 95 млрд руб. Оператор проекта «Сахалинская энергия» нарастил чистую прибыль со 148 млрд руб. в 2021 г. до 315 млрд руб. в 2023 г. В результате Shell с 2024 г. осталась без чистой прибыли порядка 85–100 млрд руб. в год. Всего отказ от проектов в России обошелся Shell в $4,2 млрд убытков – в частности, компания признала обесценение в $1,6 млрд от участия в проекте «Сахалин-2» и списала $1,1 млрд вложений в газопровод «Северный поток – 2».

Лидеры потерь зачастую лишались своих активов без полноценной компенсации или же продавали их за символическую сумму, отмечает Еремкин. К таким фирмам можно отнести Renault, которая лишилась доли в «АвтоВАЗе» и крупного московского завода (активы оценивались в $2,5 млрд), Carlsberg ($7,6 млрд), McDonald’s ($1,2 млрд), Danone ($0,8 млрд).

Процесс выхода западных компаний не стал массовым и одномоментным, замечает Хайров. Raiffeisen Bank сохранял активы российского бизнеса на уровне 18,4 млрд евро по итогам I квартала 2026 г. По данным ЦБ РФ, доля иностранного капитала в банковском секторе к началу 2026 г. составляла 5,8% – без изменений за год. Стратегия «переждать» оказалась для части западных игроков финансово рациональнее немедленного выхода – ценой репутационных и политических рисков.

Своими силами

Среди сотни крупнейших иностранных компаний ушли из России или приостановили работу 64 компании. Среди них 18 подстраховались и сохранили возможность обратного выкупа активов, подсчитали «Ведомости».

Тем не менее лишь небольшая часть прежде иностранных компаний полностью закрыла свой бизнес в России. Чаще всего активы ушедших фирм переходили российскому бизнесу и продолжили функционировать. Во многих случаях отечественные акционеры и менеджмент смогли нарастить производство и прибыль, превзойдя показатели прежних иностранных владельцев, замечает Еремкин.

Наиболее эффективными оказались представители пищевой промышленности, общепита и FMCG. «То есть те, кто был профильным инвестором и хорошо знал отрасль», – добавляет эксперт. Среди сотни крупнейших некогда иностранных компаний лидерами по приросту выручки под новым российским руководством оказались заместившая McDonald’s «Вкусно – и точка» (+133%), Lamoda (+121%) или Росбанк (+64%).

В то же время производство техники существенно просело. Автомобильный рынок плотно заняли китайские игроки, которые существенно давят ценами на российский автопром и не торопятся инвестировать в российские предприятия даже сборочного характера. «Исконно русский автопром не смог отыграть существенную долю ушедших игроков», – отмечает директор группы по обслуживанию компаний автомобильной промышленности ДРТ Александр Васильев.

В ряде отраслей уход иностранцев стимулировал российские компании активнее развивать собственное производство. В России несколько лет подряд с 2022 г. наблюдался прирост числа субъектов МСП, говорит заведующий лабораторией исследований экономики развития РАНХиГС Степан Земцов. С 2021 г. объемы отгрузки товаров увеличились более чем на треть. Например, в ритейле российские бренды заняли более четверти fashion-рынка и продемонстрировали рост на 32% после ухода зарубежных компаний, приводит пример партнер «Яков и партнеры» Дмитрий Плотников.

Несмотря на сложности, отечественные компании продолжают успешно замещать ниши и в технологически несложных секторах, считает Федюнина. Прежде всего это касается тех сегментов, где у российских производителей и до 2022 г. не было технологических барьеров, но присутствие и репутация иностранных компаний ранее не давали отечественным фирмам выдерживать конкуренцию в глазах потребителей. В качестве примера она приводит мебельную отрасль, легкую промышленность, производство отдельных видов химии.

Напрасные надежды

Политические условия для возврата компаний из недружественных стран пока не сложились, считает Столяров. Но проблема даже не в этом. Многолетние упования на иностранные инвестиции как главный источник прогресса были неправильными с самого начала. «Доля иностранных инвестиций во вложениях в основной капитал всегда была мала», – говорит экономист.

Среди сотни крупнейших экономик мира Россия сместилась на 91-е место по чистому притоку ПИИ в 2024 г. Если в среднем по миру чистый приток был 1,3% ВВП, то у России наблюдался отток в 0,4% ВВП. Впрочем, и раньше он был не очень высок. В 2021 г. Россия заняла 59-е место с показателем в 2,2% ВВП.

Одновременно в России долгие годы наблюдалось хроническое недоинвестирование экономики за счет собственных источников. Уровень вложений в основной капитал в 2024 г. составил 22,1%, что было 46-м местом среди сотни крупнейших экономик мира. В 2021 г. вложения составляли 19,3%, т. е. прирост за несколько лет существенный. Но он по-прежнему ниже среднемирового значения (26%) и почти в 2 раза отстает от капиталовложений в Китае (40%).

В условиях отсутствия иностранных инвестиций в 2022–2024 гг. мы наблюдали сильный рост инвестиций в основной капитал, согласен Столяров. В 2026 г. происходит спад уровня капиталовложений, что связано с высокими процентными ставками.

Компании, которые захотят вернуться, должны будут ответить на вопрос: готовы ли они передать технологию в обмен на доступ к рынку? Для фармацевтики, агросектора, промышленного оборудования ответ может оказаться положительным. Для высокотехнологичных компаний – почти наверняка нет: слишком высока цена интеллектуальной собственности, рассуждает Хайров.

Ожидать быстрого возвращения иностранных брендов не стоит, говорит доцент Финансового университета при правительстве РФ Петр Щербаченко. Вернуться могут преимущественно компании, у которых есть якорные клиенты, большой пул локальных партнеров, быстрая локализация и низкое санкционное давление. Для возвращения на российский рынок сегодня необходимо соответствовать следующим требованиям: локализация производств, трансфер технологий и создание в России производственных цепочек, включая производственные мощности, инженерные решения и НИОКР, добавляет экономист.

Удвоение активов компаниями из дружественных стран – на первый взгляд убедительная динамика. Но важен контекст: это рост не в условиях свободного рынка, а в условиях вынужденного замещения. Ключевое ограничение их дальнейшего роста – вторичные санкции. Крупные китайские банки (ICBC, Bank of China) фактически свернули расчеты с российскими контрагентами еще в 2024 г. под американским давлением. Пока этот барьер не устранен, значительное наращивание активов возможно лишь для компаний среднего масштаба с ограниченной зависимостью от долларовой финансовой инфраструктуры. Иными словами, потенциал роста есть, но он будет реализовываться осторожно и с постоянной оглядкой на реакцию Вашингтона, отмечает Хайров.

Российский рынок остается привлекательным. 146 млн потребителей, высокая урбанизация, незакрытые ниши в десятках сегментов – этот потенциал никуда не делся. Поэтому в начале 2025 г. правительство приступило к выработке условий возможного возврата иностранного бизнеса, считает Хайров. Но условия уже иные: обязательная локализация, трансфер технологий, взнос в фонд технологического суверенитета. Это уже не модель «пришел, заработал, вывел» – это партнерство с жесткими обязательствами.