Налоговая декларация по НДФЛ: право и обязанность

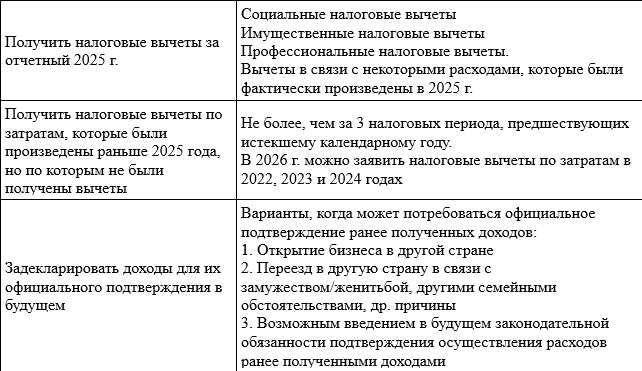

Осталось два месяца до завершения «декларационной компании 2026» по НДФЛ. В соответствии с Налоговым кодексом РФ (далее НК РФ) налоговая декларация по НДФЛ (далее Декларация) представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом. То есть по результатам 2025 г. налоговую декларацию следует подать до 30 апреля 2026 г. Подача налоговой декларации является не только обязанностью, но и правом налогоплательщика. В пункте 2 статьи 229 НК РФ указано, что лица, на которых не возложена обязанность подавать налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в любое время по окончании налогового периода. Кроме того, в п. 4 статьи 80 НК РФ четко прописано, что налоговый орган не вправе отказать в принятии налоговой декларации, представленной налогоплательщиков по установленной форме. По мнению Мельниковой Н.П., профессора кафедры налогов и налогового администрирования Финансового университета при Правительстве РФ, воспользоваться таким правом целесообразно в следующих случаях (таблица).

В статье 229 НК РФ указаны те налогоплательщики, кто обязан подать Декларацию:

- индивидуальные предприниматели (в отношении доходов, полученных от предпринимательской деятельности);

- адвокаты, нотариусы и другие лица, занимающиеся частной практикой (по доходам от такой деятельности);

- физические лица, получившие вознаграждения от физических лиц и организаций, не являющихся налоговыми агентами, на основе трудовых договоров и договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества;

- физические лица, получившие доход от продажи имущества, принадлежащего этим лицам на праве собственности (кроме случаев, когда доход от реализации имущества не облагается НДФЛ);

- физические лица-налоговые резиденты, получившие доход за пределами РФ (за исключением российских военнослужащих) за исключением доходов, в отношении которых налог исчисляется налоговым агентом;

- физические лица, получившие другие доходы, при получении которых не был удержан полностью или частично налог налоговыми агентами;

- физические лица, получившие выигрыши, выплачиваемые операторами лотерей, распространителями, - исходя из сумм таких выигрышей, не превышающих 15 000 рублей (если выигрыш больше указанной суммы, налоговый агент обязан удержать НДФЛ с суммы превышения);

- физические лица, получающие доходы в виде вознаграждения, как наследники (правопреемники) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

- физические лица, получившие от физических лиц, не являющихся индивидуальными предпринимателями, доходы в денежной и натуральной формах в порядке дарения (кроме подарков, которые не облагаются НДФЛ);

- некоторые категории иностранных граждан, осуществляющих трудовую деятельность по найму в РФ на основании патента;

- иностранные граждане, осуществляющие трудовую деятельность по найму у физических лиц для личных, домашних и иных подобных нужд, не связанных с осуществлением предпринимательской деятельности.

С 2025 г. в России введена прогрессивная шкала налоговых ставок по НДФЛ. При этом НК РФ не установил обязанность подавать Декларацию тем налогоплательщикам, которые имеют более одного источника дохода. Мельникова Н.П. обращает внимание на то, что ранее (до принятия НК РФ и взимания в Российской Федерации прогрессивного подоходного налога в 1992-1999 гг.) такая обязанность существовала и тогда это было логично. Например, физическое лицо имеет два места работы (или два различных источника дохода), доход по каждому месту работы подпадает под самую низкую налоговую ставку 13%. Однако суммарный доход может соответствовать уже более высокой ставке налога, соответственно следует подать налоговую декларацию и доплатить налог. Причину отсутствия обязанности подавать Декларацию по итогам 2025 г. при наличии более одного источника трудового дохода объясняет Пьянова М.В., доцент кафедры налогов и налогового администрирования Финансового университета при Правительстве РФ. ФНС России в условиях цифровизации применяет современные технологии обмена информацией с работодателями и налоговыми агентами, и имеет возможность быстро получать необходимые сведения обо всех полученных налогоплательщиками доходах и исчислять НДФЛ в соответствии с прогрессивными налоговыми ставками. На основании исчисленных сумм НДФЛ налоговые органы формируют налоговые уведомления на уплату налога. Данные уведомления размещаются в личном кабинете налогоплательщика. На их основании физические лица уплачивают НДФЛ. Примечательно, что срок уплаты налога по таким уведомлениям совпадает со сроками уплаты имущественных налогов – до 1 декабря.