Регулирование и риски цифровых финансовых активов в 2026 году

Формирование рынка цифровых финансовых активов в России стало возможным благодаря созданию нормативной базы, обеспечивающей легальное обращение новых инструментов. Ключевым документом в этой сфере является Федеральный закон № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» от 31 июля 2020 года.

Цифровые финансовые активы (далее – ЦФА) – это цифровые права, включающие:

денежные требования (долговые ЦФА);

возможность осуществления прав по эмиссионным ценным бумагам;

права участия в капитале непубличного акционерного общества;

право требовать передачи эмиссионных ценных бумаг.

Выпуск, учет и обращение ЦФА возможны только путем внесения (изменения) записей в информационную систему на основе распределенного реестра, а также в иные информационные системы.

Нормативная база, созданная в России, формирует основу для функционирования рынка ЦФА, но одновременно предусматривает достаточно жёсткие рамки их обращения. При этом, важно отметить новации, которые предполагаются с связи с принятием двух законопроектов (№ 1194918-8, № 1194928-8), которые поступили в Государственную думу в апреле 2026 года. Для учета цифровых валют и прав предполагается открытие специальных счетов в цифровом депозитарии. Таким образом, подтвердить факт владения ЦФА можно будет с помощью выписки из цифрового депозитария. Мегарегулятор – Банк России в будущем определит требования к цифровым депозитариям. Новации в части порядка проведения операций с ЦФА коснутся:

условий совершения резидентами сделок с криптовалютой;

особенностей получения денежных выплат по цифровым правам;

механизма контроля над операциями с данными правами и валютой;

требования к криптовалютным обменникам и цифровым депозитариям.

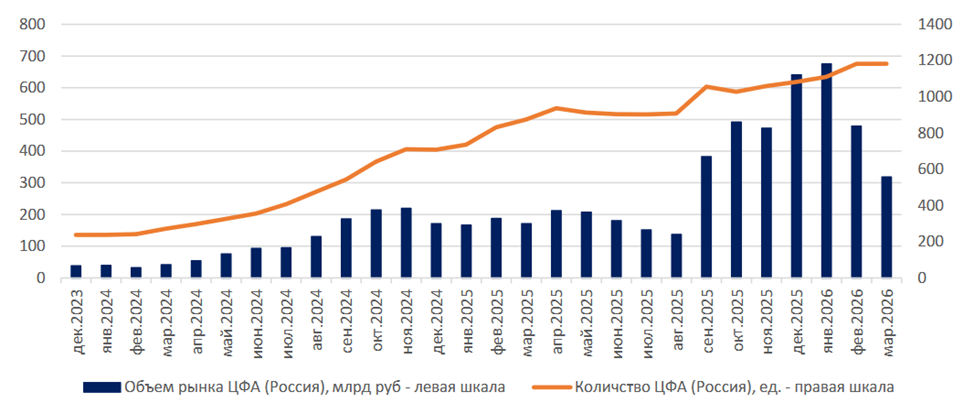

В 2026 году рынок ЦФА продолжает расти (рисунок 1). Количество эмитентов выросло до 402 ед. (конец 2025 года 375 ед.). При этом ЦФА (право денежного требования) составляют большую долю рынка (около 70%).

За I квартал 2026 года банковский сектор составил 73% совокупного объема эмиссии ЦФА (таблица 1). Лидерами по объему рынка являются: Альфа-Банк (38%), ВБРР (28%) и Озон Капитал (10%). Доля крупных корпоративных эмитентов (Ростелеком, ГТЛК, Биннофарм Групп) составила 5% от общего объема, в то время как на прочих эмитентов пришлось около 8%.

Заведующий кафедрой финансового и инвестиционного менеджмента Финансового университета при Правительстве РФ Грищенко Юлия Игоревна, отмечает, что «спектр компаний, привлекающих финансирование посредством ЦФА, действительно очень широк – от крупных банков и девелоперов до субъектов малого и среднего предпринимательства и пр. Главная цель для большинства эмитентов ЦФА – быстро привлечь финансирование на короткий срок без дополнительных издержек».

Несмотря на стремительный рост рынка ЦФА и его очевидные преимущества, он сопряжён с рядом рисков, которые затрагивают как эмитентов, так и инвесторов. Необходимо отметить, что на российском рынке ЦФА начались первые дефолты. По состоянию на начало 2026 года с начала работы рынка ЦФА уже 9 эмитентов допустили невыплаты по выпускам ЦФА. Из них:

1 эмитент находится в стадии банкротства;

1 эмитент в процессе сложного судебного процесса;

3 эмитента выплатили долги после отсрочек;

4 выпуска реструктуризировались неоднократно.

«Одновременно с ростом количества эмитентов ЦФА возрастают и риски инвесторов. Как следствие, Совет директоров Банка России 27 марта 2026 установил требования к кредитному качеству ЦФА, доступных для неквалифицированных инвесторов», – дополняет Грищенко Юлия Игоревна.

В 2026 году неквалифицированные инвесторы – физические лица, граждане РФ, – смогут приобретать ЦФА в пределах лимита 600 тыс. руб., если такие ЦФА (их эмитенты) соответствуют уровню кредитного качества. Если в течение года цифровые права были погашены или владелец их продал, он вправе купить еще ЦФА на вырученную сумму. Например, «неквалифицированные инвесторы смогут свободно приобретать наиболее популярные ЦФА, выплаты по которым не зависят от любых переменных индикаторов, но при условии их высокого кредитного качества». Для ЦФА с доходом, зависимым от динамики инфляции, ключевой ставки, цен на драгоценные металлы или акций, установлен порог рейтинга не ниже «АА-» по национальной шкале или «BB+» по международной шкале.

Подводя итоги отметим, что рынок ЦФА в России формируется в условиях стремительной цифровизации финансового сектора и глобальных трансформаций в мировой экономике. Для бизнеса ЦФА выступают не только в качестве альтернативного инструмента привлечения финансирования, но и драйвером трансформации финансовых процессов, позволяющего повысить их эффективность.