Налоговое стимулирование инвестиций малого бизнеса в аграрном секторе

Сельское хозяйство традиционно является объектом государственного регулирования, поскольку представляет собой основу продовольственной безопасности государства. В последние несколько лет государством уже реализованы ряд мер поддержки агробизнеса, в числе которых бюджетные гранты и софинансирование, субсидированные процентные ставки, преференциальные режимы и прочие. При этом широчайший набор инструментов не разграничивает крупные и мелкие сельхозпредприятия, в результате создаются излишне благоприятные налоговые условия для крупного бизнеса, и сохраняется недостаточная конкурентоспособность малых сельских хозяйств.

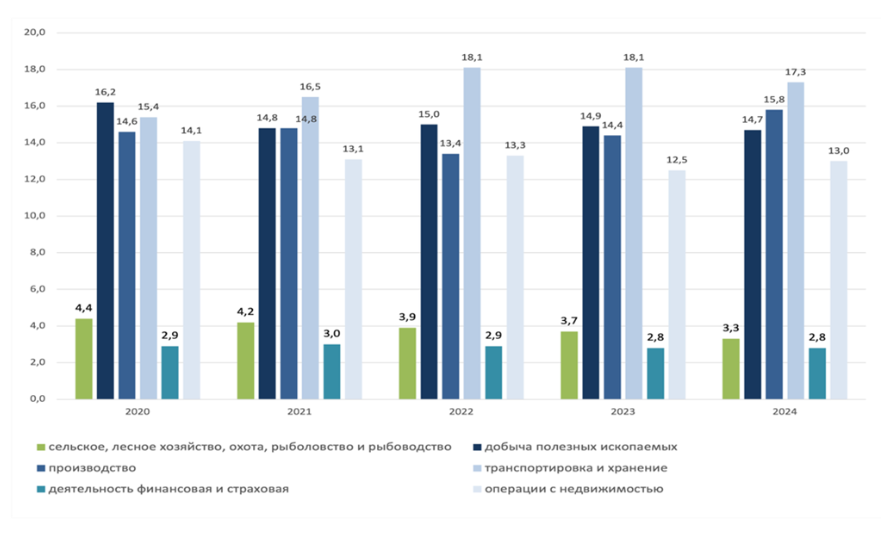

По видам экономической деятельности структура инвестиций (рис. 1) указывает на преобладающий интерес к деятельности в сфере транспортировки и хранения –1 6-18% всего объема инвестиций, добычи полезных ископаемых – 15-16%, обрабатывающих производств – 14-16%, операций с недвижимостью – 13-14%. Доля инвестиций в основной капитал сельскохозяйственной отрасли не превышает 4,5% за весь анализируемый период. Остальные виды деятельности менее востребованы, доля инвестиций в каждый из них не превышает 1%.

По данным Росстата динамика инвестиционной деятельности по экономике в целом положительная: за период 2020-2025 гг. объемы инвестиций увеличились более чем на 100%. В сельскохозяйственной отрасли коэффициенты обновления и выбытия выше средних показателей по экономике, что обусловливает актуальность налоговых инструментов стимулирования инвестиционной активности в агросекторе.

Организации и индивидуальные предприниматели, занятые в сельском хозяйстве, имеют возможность планировать собственные налоговые расходы путем выбора разных налоговых режимов:

общей системы налогообложения (ОСНО);

системы налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН);

упрощенной системы налогообложения (УСН).

Для расширения активности инвесторов самыми результативными принято считать те льготы, которые могут способствовать уменьшению налоговой нагрузки аграрного бизнеса по основным налогам: налогу на прибыль организаций, налогу на добавленную стоимость и налогу на имущество организаций.

Абсолютное большинство субъектов сельскохозяйственной отрасли относятся к малым формам хозяйствования, поэтому целесообразно рассматривать льготы инвестиционного характера при применении специальных налоговых режимов:

учет расходов на приобретение основных средств в том налоговом периоде, когда их ввели в эксплуатацию – при ЕСХН и УСН;

учет расходов на освоение новых производств, цехов и агрегатов при ЕСХН;

списание расходов на приобретение прав на земельные участки в течение 7 лет при ЕСХН;

учет расходов на НИОКР при УСН;

пониженные региональные ставки ЕСХН и УСН;

«налоговые каникулы» при применении УСН или ПСН.

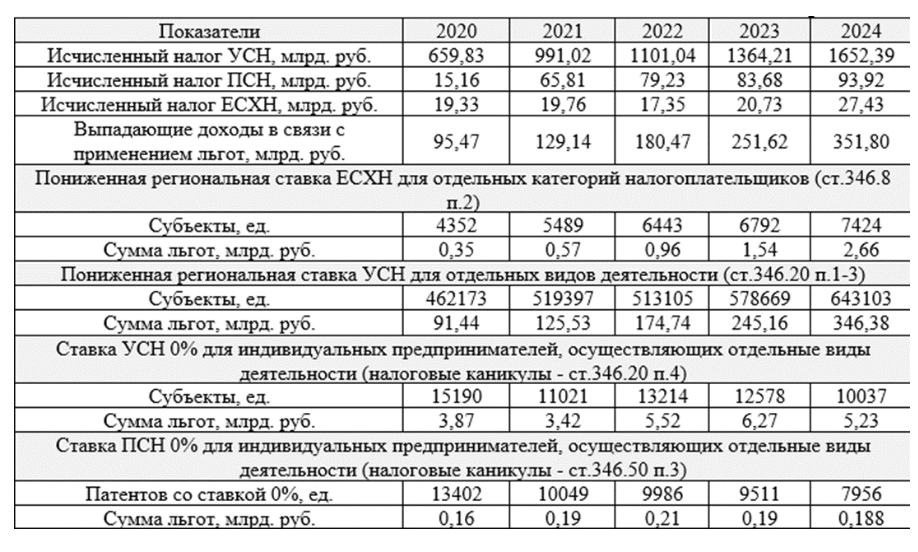

По мнению доцента кафедры налогов и налогового администрирования, ведущего научного сотрудника Института исследований социально-экономических трансформаций и финансовой политики Финансового университета, к.э.н. Марины Владимировны Пьяновой, существующие льготы востребованы малыми сельскими хозяйствами и имеют положительную динамику объемов (табл. 1).

По данным таблицы, бюджетные расходы в связи с предоставлением инвестиционных налоговых льгот в целом по специальным налоговым режимам выросли на 268,5% за 2020-2024 гг., темпы прироста величины исчисленных налогов меньше – на 151% за этот промежуток времени. По единому сельскохозяйственному налогу прирост суммы льгот на 660% обеспечен в первую очередь значительным увеличением количества субъектов, применяющих льготы, и многократно превышает прирост исчисленного налога – 42% за анализируемый период.

В экспертной среде обсуждаются возможные направления развития налогового стимулирования инвестиционной и инновационной активности в аграрном секторе. В частности, рассматривается вопрос о включении в состав расходов при исчислении ЕСХН затрат на НИОКР, в том числе с применением повышающих коэффициентов в зависимости от формата проведения исследований — самостоятельно организацией либо совместно с научными институтами.

Кроме того, в связи с окончанием срока действия налоговых каникул (п. 4 ст. 346.20 НК РФ) с 1 января 2027 года, актуализируется вопрос о возможности установления пониженных ставок УСН и ЕСХН для налогоплательщиков, осуществляющих инвестиции в основной капитал, что может оказать дополнительное стимулирующее воздействие на инвестиционную активность малых сельскохозяйственных производителей.