«Полюс» увеличил выручку и прибыль на фоне падения выпуска золота

Финансовые результаты компании поддержал рост цен на металл на мировом рынке

Чистая прибыль золотодобывающей компании «Полюс» в 2025 г. выросла на 18% к показателю предыдущего года и достигла $3,8 млрд. Это следует из опубликованного 16 марта финансового отчета компании по МСФО.

Выручка «Полюса» в 2025 г. увеличилась на 19% и составила $8,7 млрд. Рост выручки обусловлен увеличением средней цены реализации аффинированного золота в прошлом году, поясняет компания.

Скорректированный показатель EBITDA достиг $6,3 млрд, увеличившись на 12% по сравнению с уровнем 2024 г. Скорректированная чистая прибыль составила $3,3 млрд, снизившись на 3% к 2024 г.

Чистый долг «Полюса» на конец 2025 г. составил $7,1 млрд, что на 14% больше показателя на конец предыдущего года. Отношение чистого долга к скорректированному показателю EBITDA сохранилось на уровне 1,1.

В то же время компания в 2025 г. сократила производство золота в аффинированном виде на 16% к уровню предыдущего года до 2,53 млн тройских унций. Общий объем производства золота в сплавах (лигатурах) снизился на 13% до 2,56 млн унций. Объем реализации золота в 2025 г. составил 2,54 млн унций, что на 18% ниже показателя 2024 г.

Снижение объемов производства и продажи золота в прошлом году было компенсировано ростом цены реализации, указывает «Полюс». По расчетам «Ведомостей» на основе данных отчетности компании, средняя цена реализации в 2025 г. увеличилась на 45% и составила примерно $3358 за унцию.

Объем вскрыши (извлечения пустой породы, покрывающей залежи полезного ископаемого. – «Ведомости») в 2025 г. достиг рекордного уровня – 189,5 млн куб. м, что на 31% больше показателя годом ранее.

Капитальные затраты «Полюса» в 2025 г. выросли в 1,7 раза к показателю 2024 г. и достигли рекордного уровня в $2,2 млрд. Рост вложений связан с реализацией проектов по расширению производства на действующих месторождениях (Благодатное, Наталка, Куранах) и запуском новых (Сухой Лог, Чертово Корыто), следует из отчетности. Также «Полюс» продолжает реализацию программы технологической трансформации, указывает компания.

Согласно планам «Полюса», капзатраты компании в 2026 г. составят $2,2–2,5 млрд. Существенная часть инвестиций будет направлена на реализацию проектов по разработке месторождений Сухой Лог, Куранах, Чульбаткан и Чертово Корыто.

Производство золота в этом году запланировано в диапазоне 2,5–2,6 млн унций.

Опрошенные «Ведомостями» аналитики считают, что по итогам 2025 г. «Полюс» показал «сильные» финансовые результаты на фоне снижения производственных показателей. Основной вклад в динамику выручки, показателя EBITDA и чистой прибыли внес рост цены на золото на мировом рынке, которая в течение 2025 г. последовательно обновляла исторические максимумы, отмечают они.

Несмотря на увеличение инвестиций, в 2025 г. компании удалось увеличить свободный денежный поток благодаря сокращению оборотного капитала и росту EBITDA, отмечает старший аналитик «Инвестбанка Синара» Сергей Кривохижин. По оценке аналитика «БКС мир инвестиций» Николая Масликова, показатель вырос на 40% до $2,1 млрд.

Ведущий аналитик ИК «Велес капитал» Василий Данилов обращает внимание, что рентабельность «Полюса» по EBITDA снизилась с 77,3% в 2024 г. до 72,8% в 2025 г. вследствие роста производственных затрат. Но этот показатель остался на высоком уровне, что подтверждает статус «Полюса» как одного из самых эффективных производителей золота в мире, отмечает аналитик Freedom Finance Global Владимир Чернов.

Снижение производственных показателей аналитики называют ожидаемым, так как «Полюс» переходит к новым этапам освоения крупных месторождений. Для этого на карьерах проводятся крупномасштабные вскрышные работы, при этом выпуск продукции снижается, поясняет Кривохижин.

Исходя из представленных финансовых результатов компания может выплатить дивиденды за IV квартал в размере 56,8 руб. на акцию, считает аналитик ФГ «Финам» Алексей Калачев. В 2025 г. «Полюс» выплачивал промежуточные дивиденды в размере 70,85 руб. на акцию за первое полугодие и 36 руб. на акцию за III квартал. Таким образом, общий размер дивидендов за 2025 г. составит 181,5 руб. на акцию, а дивидендная доходность – около 7,5%, подсчитал аналитик. Данилов оценивает размер финальных дивидендов в 56,7 руб. на акцию, старший аналитик по металлургическому и горнодобывающему сектору компании «Эйлер» Никанор Халин – примерно в 57 руб. на акцию.

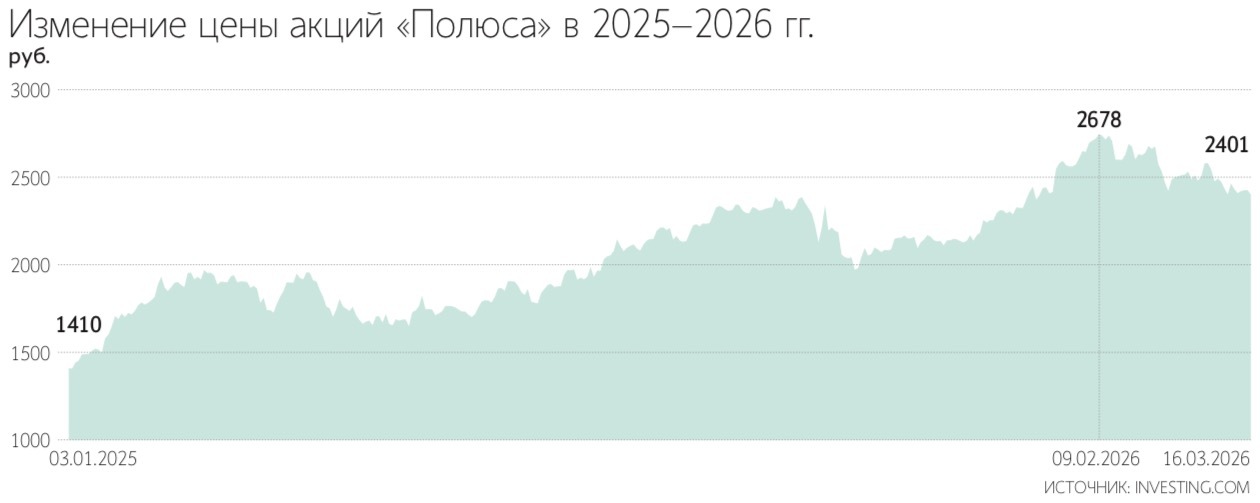

Стоимость акций «Полюса» на Московской бирже на 18:30 мск 16 марта снизилась примерно на 1% к показателю на момент закрытия предыдущей торговой сессии до 2398,8 руб. за бумагу, свидетельствуют данные торгов. Капитализация компании составляла 3,26 трлн руб.

Рост мировой цены на золото в 2026 г. выступит драйвером роста выручки «Полюса» в этом году, отмечают Данилов, Чернов и Калачев. Сейчас стоимость драгоценного металла закрепилась на уровне выше $5000 за унцию, напоминает Данилов. 16 марта стоимость золота на бирже Comex (США) составляла $5001 за унцию, с начала года цена выросла на 15%, свидетельствуют данные торгов.

Производство золота компанией в 2026 г. будет соответствовать ее прогнозу – 2,5–2,6 млн унций, считают Калачев и Данилов. Чернов допускает рост выпуска драгметалла в этом году до 2,6–2,7 млн унций.

Выручка «Полюса» в 2026 г., по прогнозу аналитиков ФГ «Финам», увеличится до $9,2 млрд (на 6% к уровню 2025 г.), показатель EBITDA – до $6,8 млрд (+8%), чистая прибыль – до $4,1 млрд (+8%). Чернов ожидает роста выручки в этом году до $9,5–10 млрд, то есть на 9–15%, показателя EBITDA – до $7 млрд (+11%), чистой прибыли – до $4,5–5 млрд (+18–32%). Советник управляющего фонда «Индустриальный код» Максим Шапошников допускает рост выручки компании на 25–30% до $10,9–11,3 млрд, показателя EBITDA – на 15–20% до $7,2–7,6 млрд. По оценке Данилова, «Полюс» нарастит выручку на 29% до $11,2 млрд, показатель EBITDA – на 21% до $7,6 млрд.