Анализ налогового стимулирования экономического роста в России с позиций налоговой динамичности

Профессор Кафедры налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации Сергей Валентинович Богачев, используя метод измерения налоговой динамичности, основанный на количественном анализе статистической информации и финансовой отчетности, анализирует налоговое стимулирование экономического роста России и предлагает меры по повышению эффективности стимулирования экономики страны.

Налоговое стимулирование экономического роста имеет особое значение для Российской Федерации. Во-первых, потому что экономический рост – это одна из наиболее очевидных и актуальных проблем российской экономики. И, во-вторых, потому что новую роль в ее регулировании играют налоговые инструменты.

Российское правительство разработало и реализовало ряд мер налогового стимулирования. Результаты важно оценить и сделать соответствующие выводы. В статье будет использован метод измерения налоговой динамичности, основанный на количественном анализе статистической информации и финансовой отчетности.

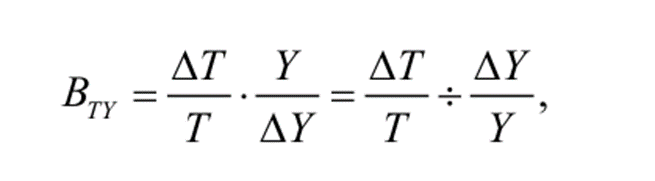

Показатель налоговой динамичности измеряет

реакцию налоговых поступлений на изменение налоговой базы (обычно – на изменение ВВП).

Наиболее простой способ измерения этой реакции представлен формулой.

где T – налоговые поступления; ∆T – изменение налоговых поступлений; Y – налоговая база (ВВП); ∆Y – изменение налоговой базы (ВВП).

Анализируемый период охватывает данные с 2006 г. по 2022 г. включительно с разбивкой на нефтегазовые и ненефтегазовые доходы. Основное внимание уделено периоду развития российской экономики, начиная с ее сильного падения в 2009 г. вследствие Великой рецессии (2007–2009 гг.), после которого началось экономическое восстановление. Но дело не только в этом. Главное: что мировой финансово-экономический кризис продемонстрировал

ущербность прежней экономической политики, основанной на формуле «нефть и газ в обмен на товары и технологии». Стало очевидным, что России для соблюдения интересов национальной безопасности нужно строить и проводить иную политику, опирающуюся на собственную обновленную индустрию и собственные технологические компетенции (технологический суверенитет). На это же время приходится взрывной рост новых цифровых технологий.

В сложившихся условиях фискальная политика может использоваться более активно, поскольку новым технологиям нужно придать ускорение, чем сейчас и занимаются многие страны мира, например США, Китай, Корея, ЕС и др., принимающие соответствующие меры государственной поддержки. Но стимулировать экономический рост, в принципе, можно как через снижение, так и повышение налогов.

Исходя из этого, будем придерживаться следующих рабочих гипотез. Если при прочих равных условиях налоговая динамичность:

• меньше единицы – имеет место налоговая политика, способствующая частным инвестициям;

• около единицы – имеет место нейтральная налоговая политика;

• выше единицы – имеет место налоговая политика, способствующая государственным инвестициям (государственным капитальным вложениям и бюджетной поддержке инвестиций бизнеса).

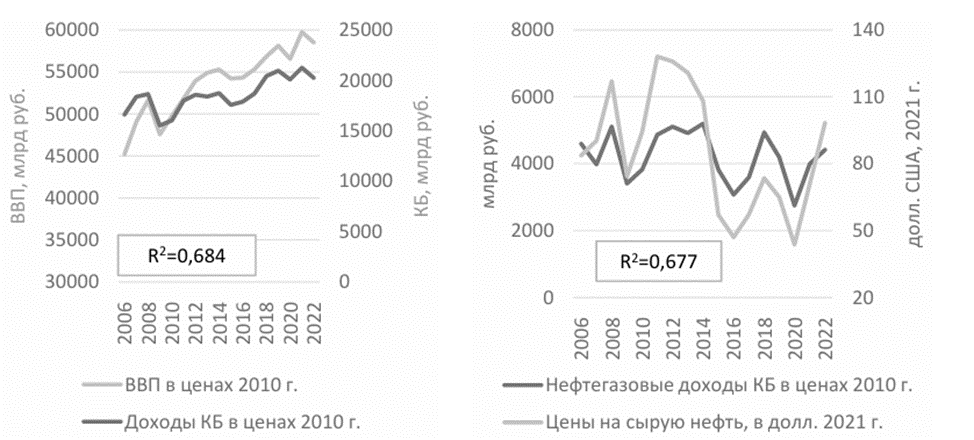

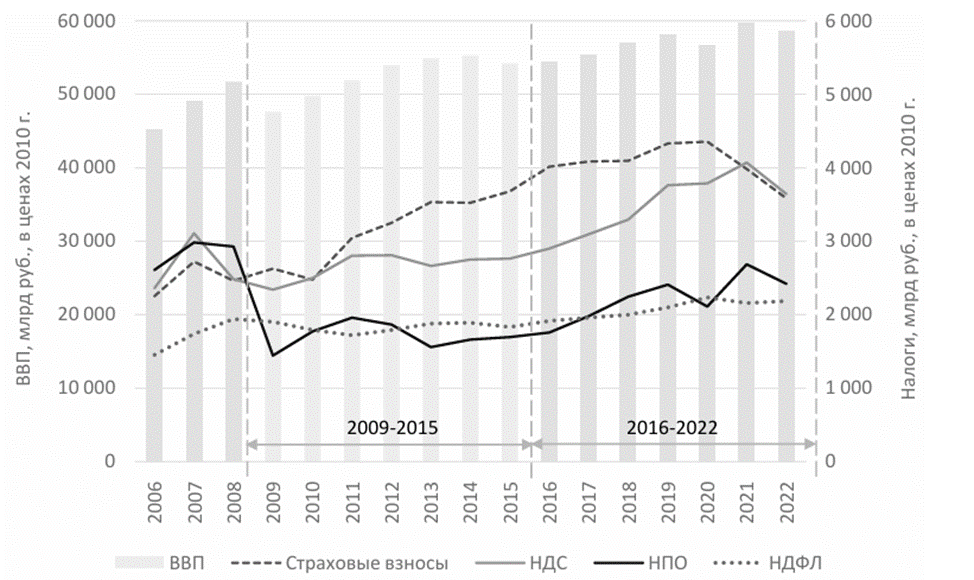

Анализируя, совместно с профессором Вишневским В.П., период с 2007 по 2022 г. (табл.1) мы сделали ряд выводов. Налоговые доходы консолидированного бюджета (КБ) росли несколько меньшими темпами, чем налоговая база, приблизительно повторяя траекторию роста ВВП (рис. 1). Но если посмотреть на структуру доходов, то ситуация не выглядит так однозначно. В частности, нефтегазовые доходы бюджета зависят не от ВВП как такового, а от мировых цен на нефть (рис. 2), а также других факторов, определяющих объемы добычи и реализации продуктов отрасли (количества и качества месторождений, технологий добычи и переработки, состояния оборудования и др.).

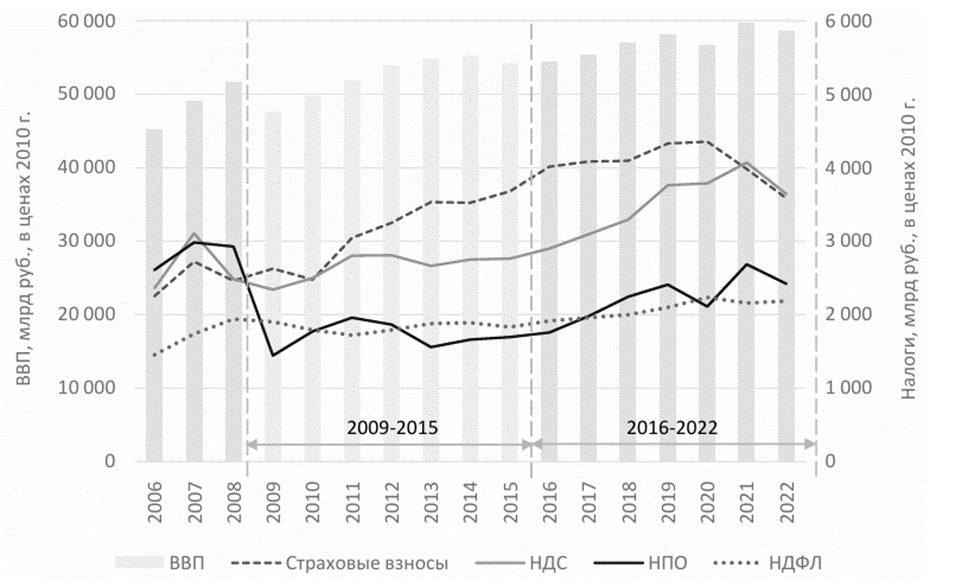

Что касается наиболее крупных налогов в составе ненефтегазовых доходов, (включая взносы на обязательное социальное страхование) – то они по-разному реагируют на изменения ВВП и, следовательно, демонстрируют разную налоговую динамичность (рис. 3).

В свою очередь, разная налоговая динамичность находит отражение в изменении относительного значения этих налогов для государственных финансов. Так, во-первых, следует отметить налог на прибыль организаций (НПО). Если в 2006–2008 гг. он, наряду с налогом на добавленную стоимость (НДС) и взносами на обязательное социальное страхование, входил в тройку лидеров по поступлениям в бюджет, то с 2009 г. его удельный вес упал, и теперь НПО можно отнести в следующую по значению группу вместе с налогом на доходы физических лиц (НДФЛ).

И, во-вторых, следует отметить положительную динамичность и растущее относительное значение страховых взносов и НДС. Это ожидаемо и обусловлено объективно. Страховые взносы растут, потому что население РФ стареет, повышается число жителей пенсионного возраста и растет демографическая нагрузка на трудоспособных. Можно спорить о путях решения этой проблемы и

источниках финансирования соответствующих мер, но сохранение на высоком уровне или даже повышение реальных ставок страховых взносов, по-видимому, неизбежно, что и наблюдается на практике.

Что касается НДС, то его относительное значение растет во многих странах мира уже много десятилетий подряд. Это обусловлено тем, что НДС является более простым и эффективным налогом по сравнению с другими популярными формами (например, подоходным налогом). Но, пожалуй, наиболее важная черта НДС, проявившаяся в последнее время, – это то, что он хорошо поддается цифровизации и его удобно администрировать в условиях автоматизации налогового контроля. Например, в России вследствие внедрения АСК НДС налоговый разрыв по НДС (разница между суммой налога, которая должна быть уплачена, и фактически внесенной суммой) составляет менее 1%. Использование этой системы, а также единовременное повышение ставки налога в 2018 г. на 2 п.п. (с 18 до 20%) определили опережающий рост бюджетного значения НДС, показанный на рис. 3.

Далее целесообразно выделить два равных по длительности периода. Первый – начиная с экономического падения вследствие Великой рецессии в 2009 г. до 2015 г. включительно, когда экономика России просела вследствие резкого снижения мировых цен на нефть и введенных экономических санкций. Второй период – с 2016 по 2022 г., когда рост национального производства удалось восстановить и правительство активизировало промышленную политику в целях импортозамещения.

Как показано в табл. 1, эти периоды существенно отличаются по налоговой динамичности. В первом периоде (2009–2015 гг.) она была отрицательной, т.е. рост ВВП сопровождался снижением доходов КБ в сопоставимых ценах, а во втором периоде – положительной и больше единицы, в том числе благодаря существенному улучшению системы

налогового администрирования. Таким образом, в первом периоде, в соответствии с предложенными выше рабочими определениями, налоговую политику (или точнее – ситуацию, сложившуюся в фискальной сфере) можно характеризовать как способствующую частным инвестициям. Во втором – как способствующую государственным инвестициям. Понятно, что капитальные вложения, определяющие экономический рост, зависят от множества самых разных факторов, среди которых фискальный обычно не самый главный. Поэтому более или менее точные оценки влияния налогов на инвестиции требуют проведения технически сложного анализа с использованием специальных математических методов, результаты которого трудно интерпретировать. Но факт остается фактом: в 2009–2022 гг. на макроэкономическом уровне существенных положительных сдвигов в сфере инвестиций и экономического роста не наблюдалось. Ситуация заметно изменилась только в 2023 г., когда в связи с особыми внешнеполитическими обстоятельствами правительство выделило беспрецедентные по объему инвестиции в развитие мощностей предприятий оборонно-промышленного комплекса, что привело к неожиданно высоким темпам экономического роста. Отдельно характеризуя последние тенденции, следует отметить, что за это время заметно возросла налоговая нагрузка на ненефтегазовый сектор экономики – с 24,9% ВВП в среднем в 2009–2015 гг. до 28,2% в 2016–2022 гг. (на 3,3 п.п.), а на нефтегазовый – несколько снизилась (на 1,7 п.п.). Можно считать это долгосрочным трендом, в том числе обусловленным доминирующими в мире тенденциями снижения углеродоемкости производства и потребления. Как уже отмечалось, налоговая динамичность в целом за этот период была больше единицы, что при прочих равных условиях характерно для фискальной политики, способствующей государственным инвестициям.

Для того чтобы изменить ситуацию к лучшему и обеспечить возврат денег в реальный сектор на систематической основе, а не в связи с чрезвычайными обстоятельствами, следует активизировать усилия правительства по стимулированию экономики с использованием потенциала институтов развития. Следует также принять меры по уменьшению эффективной ставки НПО. Этого можно достичь за счет снижения его основной номинальной ставки и/или расширения инновационно-инвестиционных льгот, а в перспективе – замены налога на прибыль в его нынешнем виде альтернативным налогом, лучше поддающимся цифровизации и меньше препятствующим экономическому росту.