Налогообложение малого и среднего бизнеса (МСБ) на муниципальном уровне

Профессор Кафедры налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации Сергей Валентинович Богачев анализирует проблемы налогообложения малого и среднего бизнеса на муниципальном уровне на основе системного подхода, который позволяет рассмотреть налогообло-жение МСБ как сложную систему, взаимодействующую с другими элементами муниципальной экономики.

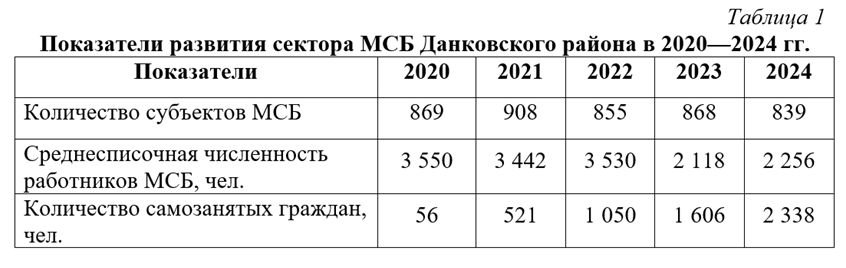

Детально проанализируем ситуацию на примере Данковского района Липецкой области, являющегося характерным для Центрального федерального округа. Рассмотрим и оценим состояние развития МСБ в районе и его роль в формировании налоговых доходов бюджета. В экономике Данковского района представлены только микро-, малые и средние предприятия, преобладающими организационно-правовыми формами выступают общества с ограниченной ответственностью (40 % общего количества предприятий) и сельскохозяйственные производственные кооперативы (14 %). В секторе частных предприятий по видам деятельности предприятия распределены следующим образом: сельскохозяйственные (22 %), обрабатывающие производства (17 %), торговля (22 %), предоставление услуг (18 %). На 1 января 2025 г., как отмечено на сайте администрации Данковского района, количество субъектов МСБ составило 134 малых и средних предприятий и 705 индивидуальных предпринимателей. В табл. 1 представлены показатели развития сектора МСБ Данковского муниципального района в 2020—2024 гг.

МСБ района представлен:134 малыми и средними предприятиями;

705 индивидуальными предпринимателями. Их основные виды деятельности:

Сельское хозяйство (22%)

Торговля (22%)

Обрабатывающие производства (17%)

Услуги (18%)

Динамика налоговых поступлений от МСБ (таблица 2) показывает стабильный рост. При этом наблюдается увеличение числа самозанятых граждан, однако их налоги не поступают в местный бюджет.

В табл. 3 представлена динамика собственных налоговых источников доходов бюджета городского поселения г. Данков 2020—2024 гг. и на планируемые 2025—2027 гг. Обращает на себя внимание то, что поступления от УСН составляют почти треть собственных налоговых доходов и соизмеримы с НДФЛ (налог на доходы физических лиц).

При этом, анализ показал, что основные проблемы в налогообложении МСБ связаны с:

Переходом на НПД (налог на профессиональный доход)

Внедрением АУСН (автоматизированной упрощённой системы налогообложения)

Необходимостью поиска дополнительных источников пополнения бюджета

Очевидно, что налогообложение МСБ на муниципальном уровне выполняет стимулирующую роль путем использования специальных налоговых режимов и фискальную роль за счет высокой концентрации субъектов МСБ на территории муниципального образования, что обеспечивает пополнения местных бюджетов, особенно бюджетов муниципальных районов, в экономике которых преобладает сельскохозяйственное и обрабатывающее производство. В муниципальных районах, где преобладает МСБ, органы местного самоуправления и заинтересованные специалисты могут более точно выявить эффекты от использования специальных режимов налогообложения, а также оценить влияние развития МСБ на пополнение местного бюджета за счет других налогов, включая НДФЛ. При обосновании проектов, направленных на использование конкурентных преимуществ муниципального района в рамках стратегического планирования, разработчикам целесообразно оценить фискально-стимулирующие эффекты, которые могут быть получены за счет привлечения к реализации проекта субъектов МСБ из перспективных и/или бюджетообразующих отраслей экономики муниципального района или городского поселения на его территории.

Кроме того, необходимо оценить степень снижения налогового потенциала местного бюджета за счет использования экспериментальных налоговых режимов стимулирования МСБ (НПД и АУСН) на территории муниципального образования.

Выводы:

1. Рост налоговых поступлений может быть обеспечен только действующим предприятием и это действующее предприятие должно быть заинтересовано и иметь возможность увеличивать объемы и результаты своей деятельности, включая создание новых рабочих мест.

2. Увеличению объемов производственно-хозяйственной деятельности предприятий МСБ, росту налоговых поступлений содействует привлечение предпринимателей к реализации муниципальных проектов в перспективных отраслях экономики. При этом необходимо учитывать концентрацию, институциональные, структурные, отраслевые особенности сектора МСБ и его роль в формировании доходной части бюджета муниципального образования, а также финансовых полномочий органов местного самоуправления.

3. Прогноз поступлений в бюджет за счет налогов от расширения производственно-хозяйственной деятельности бизнеса может быть осуществлен как экспертным путем, так и с привлечением методов экономико-математического моделирования, что зависит от наличия и объема информационной базы и возможностей проверки достоверности расчетов.

4. Для увеличения налоговых поступлений необходимо: привлекать МСБ к реализации муниципальных проектов; учитывать отраслевую специфику района; развивать перспективные направления экономики;

совершенствовать систему налогового администрирования.

5. Эффективность налогообложения МСБ зависит от: выбранного налогового режима; развития инфраструктуры; качества налогового администрирования; уровня поддержки предпринимательства.