Ты, я, мы — семья! Какие вычеты по НДФЛ можно получить с учетом семейного статуса.

В отличие от ряда стран в России семейное налогообложение (налогообложение при котором налоговой единицей выступает именно семья, а не отдельное физическое лицо) в чистом виде не представлено. Однако его элементы, в том числе возможность получения вычетов по НДФЛ с учетом семейного статуса, довольно широко применяются. Кроме того, начиная с 2026 года, совокупный доход семьи будет учитываться при налогообложении семей с низкими доходами через так называемый налоговый «кешбэк» (об этом подробнее в выпуске от 26 августа 2025 года).

Наиболее известным вычетом, учитывающим семейное положение налогоплательщика, является вычет на детей, отмечает Надежда Петровна Мельникова, профессор Кафедры налогов и налогового администрирования Финансового университета. По общим условиям такой вычет предоставляется за каждый месяц налогового периода (по НДФЛ — календарный год) матери/отцу (в том числе приемным) ребенка и их супругам, а также опекунам, попечителям, на обеспечении которых находится ребенок, в следующих размерах:

- 1400 рублей – на первого ребенка;

- 2800 рублей – на второго ребенка;

- 6000 рублей – на третьего и каждого последующего ребенка.

Если ребенок является инвалидом, родителям (в том числе приемным), опекунам, попечителям полагается дополнительный вычет в сумме 12000 рублей (он предоставляется в дополнение к вышеуказанному). Также на вычет в двойном размере могут претендовать единственный родитель (усыновитель, опекун, попечитель) или родитель, чей супруг/супруга отказался(лась) от получения вычета.

Вычет предоставляется с учетом двух ограничений: по возрасту ребенка и по доходу налогоплательщика. Общее ограничение по возрасту ребенка – 18 лет, однако на учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта вычет можно получать вплоть до 24 лет (отметим, что для указанной категории вычет «по инвалидности» предоставляется, только если ребенок в возрасте до 24 лет является инвалидом I или II группы). Из общего ограничения по возрасту есть исключение – вычет на ребенка или подопечного, признанных судом недееспособным. Такой вычет предоставляется независимо от возраста. Вычет на детей предоставляется за каждый месяц календарного года, пока доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода не достигнет 450 000 руб. Здесь стоит учесть, что учитываются только доходы, облагаемые по прогрессивной ставке от 13 до 22 процентов, то есть, например, доходы от продажи имущества, дивиденды и ряд других доходов в расчете не участвуют.

Как следует из формулировок законодательства, семейное положение оказывает влияние на размер вычета, а также в целом на возможность его получения. Так, например, отчимы и мачехи (при условии регистрации брака) имеют право на получение вычета, если ребенок находится на их обеспечении.

Также, можно отметить, что стандартный вычет не только кратен количеству детей (иждивенцев) физического лица, но еще и увеличивается с каждым последующим ребенком, что отражает политику государства, направленную на поддержку многодетных семей и рождаемости.

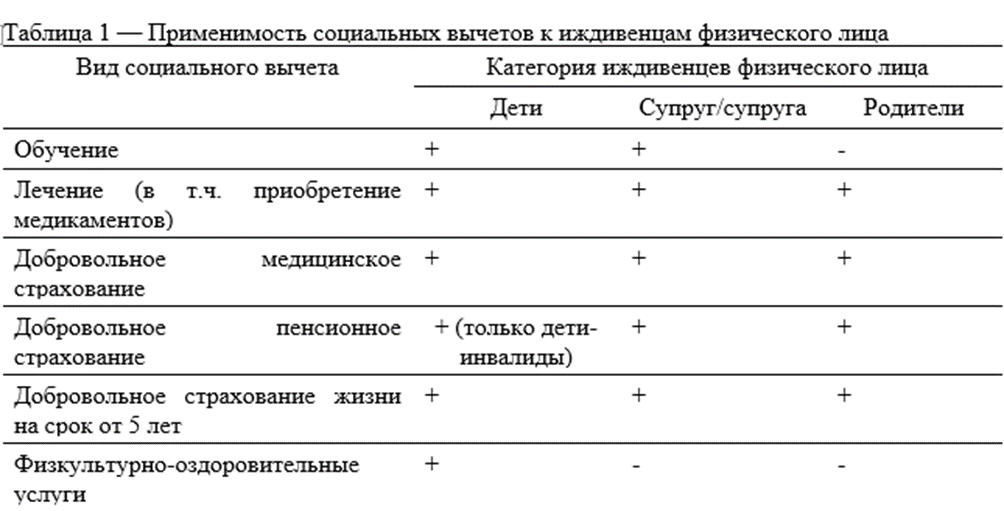

Довольно ярко представлена «семейная» составляющая (в части учета иждивенцев) в социальных вычетах, отмечает Юлия Васильевна Малкова, доцент Кафедры налогов и налогового администрирования Финансового университета.

Как можно увидеть, большая часть вычетов, предусмотренных ст. 219 НК РФ применима и к расходам, осуществленным в пользу иждивенцев физического лица. Исключение составляют вычеты на благотворительность (они в целом имеют несколько отличную от прочих социальных вычетов природу), а также вычеты в виде сумм расходов на дополнительные взносы на накопительную пенсию, на прохождение независимой оценки своей квалификации. Однако при этом стоит отметить, что за исключением расходов на обучение детей (для них предусмотрен отдельный лимит в сумме 110000 рублей) по всем прочим расходам предусмотрен общий лимит вычета в сумме 150000 рублей. То есть в общем случае число иждивенцев не будет влиять на величину этого вычета. Получить вычет в большей сумме можно лишь при оплате дорогостоящего лечения членов семьи, тогда сумма доходов может быть уменьшена на сумму таких фактически произведенных расходов (при условии соответствия их положениям законодательства).

Сходные положения по применению вычетов к членам семьи содержит в себе и ст. 219.2 НК РФ в отношении долгосрочных сбережений физических лиц. Так, например, можно получить вычет в суммах уплаченных пенсионных взносов по договорам негосударственного пенсионного обеспечения, предусматривающим выплату негосударственной пенсии, сберегательных взносов по договорам долгосрочных сбережений, заключенным с негосударственными пенсионными фондами (если основания для назначения выплат по таким договорам наступают не ранее чем через десять лет с даты их заключения), как в свою пользу, так и в пользу членов семьи (супругов, детей, родителей и других близких родственников). И, как и в отношении социальных вычетов, действует общий лимит вычетов по данным направлениям в совокупности со взносами на индивидуальный инвестиционный счет в сумме 400000 рублей; и количество иждивенцев, в отношении которых осуществляются траты, не учитывается при расчете размера вычета, но их состав расширяется и включает в себя уже близких родственников (бабушек, дедушек, полнородных и неполнородных братьев и сестер).

Еще одно неявное проявление «семейственности» в применении вычетов проявляется в возможности применения вычетов любым из супругов, вне зависимости от того, кто оплатил услугу (или на кого оформлены документы).

Поскольку пунктом 1 статьи 256 ГК РФ установлено, что имущество, нажитое супругами во время брака, является их совместной собственностью (если иной режим собственности не установлен брачным договором), тот факт, что при внесении платежа по договору в платежных документах указывается один из супругов, не изменяет того обстоятельства, что эти расходы являются общими расходами супругов, и, соответственно, оба супруга имеют равное право на получение вычета. Особенно актуально это при получении социальных вычетов в отношении детей. Например, если обучение ребенка по документам оплачивала мать (платеж проведен с карты, держателем которой она является), то, исходя из описанного выше, отец имеет полное право заявить социальный вычет на обучение ребенка.

Аналогичное положение применимо к имущественному вычету на приобретение жилой недвижимости. В целом, статья 220 НК РФ не содержит в себе отсылки к возможности получения вычетов по расходам на приобретение имущества супругом/супругой, однако, основываясь на положениях ст. 256 ГК РФ, разъясняющие органы подчеркивают, что согласно гражданскому и семейному законодательству имущество, нажитое супругами во время брака, является совместной собственностью. При этом не имеет значения, на имя кого из супругов оформлено такое имущество. Каждый из них вправе получить имущественный вычет по НДФЛ (Письмо Минфина России от 07.03.2024 № 03-04-05/20778).