Как заплатить налоги с учетом всех нововведений и вернуть часть уплаченных налогов в семейный бюджет в упрощенном порядке

Доктор экономических наук, профессор кафедры налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации Валерий Иванович Хоружий считает, что налоговые вычеты с учетом нововведений налогового законодательства можно вернуть в семейный бюджет в упрощенном порядке.

Как получить налоговый вычет за ГТО и не только?

Это новый налоговый вычет в системе стандартных вычетов предусмотрен Налоговым Кодексом Российской Федерации, статьей №218, введённой Федеральным законом от 12.07.2024 N 176-ФЗ и распространяется на граждан, которые сдали нормы ГТО либо подтвердили раннее полученные достижения. Вычет предоставляется гражданам налоговым агентом, для этого гражданину необходимо обратиться к своему налоговому агенту написав заявление и представить подтверждающие документы. К документам подтверждающим правообладание статусом ГТО относятся: знак отличия комплекса ГТО — различного достоинства: бронзовый, серебряный, золотой в каждой возрастной ступени комплекса ГТО; документом, подтверждающим факт вручения знака отличия ГТО является удостоверение к знаку отличия либо выписка из приказа о награждении значком ГТО или выписка из Федеральной базы данных по ГТО. Нормативная основа физического воспитания населения введена Указом Президента РФ от 24.03.2014 № 172 с 1 сентября 2014 года. Вторым условием для получения стандартного вычета является прохождение в том же налоговом периоде (в том же календарном году) диспансеризации в медицинском учреждении. При наличии этих трех условий возникает право у гражданина обратиться к работодателю для предоставления вычета. Вычет в размере восемнадцати тысяч рублей это сумма, на которую работодатель уменьшит доход, подлежащий налогообложению физического лица, и величина исчисленного налога составит 2340 рублей. Причем величина налогового вычета не зависит от степени достоинства статуса ГТО (золотой, серебряный, бронзовый).

Что касается стандартных налоговых вычетов в 2025 году они увеличились в два раза на детей, соответственно физические лица являющиеся родителями одного или нескольких детей, усыновитель или опекун, попечитель, приемный родитель, а также супруг такого лица — отчим или мачеха, которые содержат неродного ребенка, имеют право обратиться к работодателю о предоставлении вычета за каждый календарный месяц уменьшая налоговую базу по доходам физических лиц на суммы определенные налоговым кодексом.

Суммы стандартных вычетов, применяющиеся в 2025 году:

на первого ребенка — по 1 400 рублей;

на второго ребенка — по 2 800 рублей

на третьего и каждого следующего — по 6 000 рублей.

Если речь идет о ребенке, имеющем инвалидность 1 или 2 группы, то законодательство предусматривает дополнительный вычет, который суммируется с базовым вычетом. Сумма такого дополнительного вычета установлена в размере 12 000 рублей. Увеличена также пороговая сумма, если в 2024 году вычет предоставлялся до лимита дохода у налогоплательщика в 350 000 рублей, то с 1 января 2025 года лимит составляет 450 000 рублей. Важно отметить, что поддержка государства в части стандартных вычетов для детей носит адресный характер и предоставляет данную преференцию семьям с небольшим доходом, в связи с этим вычет не будет предоставлен если доход родителей с начала года нарастающим итогом превысит 450 000 рублей.

В случае распада семьи и ухода одного из родителей из семьи (к примеру отца детей), право на применение стандартного налогового вычета сохраняется за отцом если он не прекращает материальное обеспечение детей. Также при создании очередной семьи и рождения в ней новых детей, родитель сохраняет право на применение вычетов на детей от первой и новой семей.

Порядок получения вычетов упростился.

Президентом Российской Федерации подписан Федеральный закон от 20.04.2021 N 100-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» предусматривающий установление нового упрощенного порядка предоставления имущественных и инвестиционных налоговых вычетов по налогу на доходы физических лиц, предусмотренных подпунктами 2 и 3 пункта 1 статьи 219.1, 1 статьи 220 Налогового кодекса Российской Федерации.

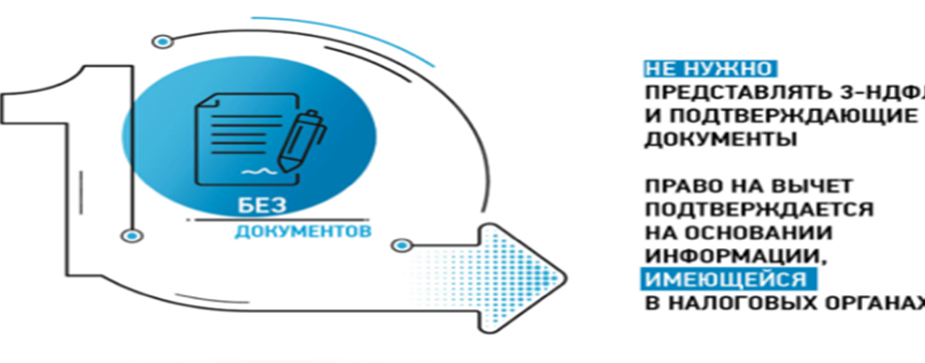

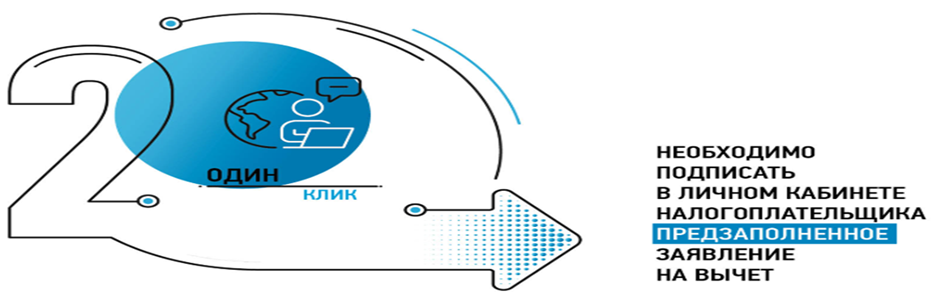

Система вычетов на лечение, обучение, приобретение медикаментов, некоторые виды страхования, благотворительность с 1 января 2025 года дает право реализовать эти вычеты в упрощенном порядке, без оформления налоговой декларации, сбора подтверждающих документов. Для этого необходимо обратиться к поставщику услуг (медицинские, образовательные, оздоровительные организации и т.д.) с заявлением о том, чтобы информация о понесенных расходах налогоплательщика была передана в налоговые органы в электронном виде, при условии, что данный поставщик услуг включен в электронное взаимодействие с налоговым органом. В этом случае сбор и предоставление подтверждающих документов не нужен. Налоговый орган примет сведения, сам оценит право на вычет у налогоплательщика на основании других документов в том числе о доходах налогоплательщика от налоговых агентов и сформирует перезаполненное заявление и разместит его в личном кабинете налогоплательщика.

Как это работает?

Гражданину остается только оценить заявление, согласиться (или не согласиться) с суммой вычета, подписать заявление электронной подписью и определить на какой расчетный счет налогоплательщик желает получить сумму вычета и отправить заявление.

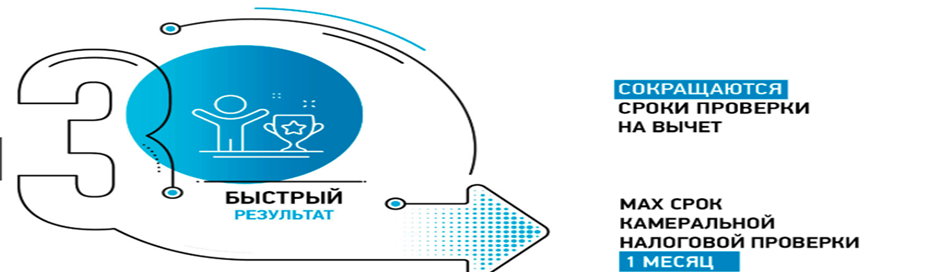

Налоговый орган рассмотрит заявление в течение календарного месяца, примет решение о возврате вычета и в десятидневный срок произведет перечисление денежных средств.

Также необходимо отметить, что действующий порог по всем социальным вычетам увеличен со 120 000 рублей до 150 000 рублей, а по расходам на образование детей лимит увеличен с 50 000 рублей до 110 000 рублей.