О налоговой отчетности физических лиц по зарубежным счетам

У наших соотечественников, владеющих денежными средствами и финансовыми активами в иностранных банках или электронных кошельках, нередко возникают трудности, связанные с необходимостью отчитываться перед контролирующими органами об операциях, происходящих на этих счетах.

Топ самых распространенных вопросов, которые задают владельцы таких счетов налоговому консультанту:

Можно ли не подавать отчеты вообще?

Что будет, если не отчитываться?

Как заплатить как можно меньше налогов по операциям на иностранных счетах?

Для поиска ответов на эти вопросы мы прежде всего обратились к нормам валютного и налогового законодательства Российской Федерации.

Физические лица могут не подавать уведомления об открытии (закрытии) счетов в двух случаях:

а) при одновременном выполнении следующих условий:

- счет открыт в государстве, с которым у Российской Федерации есть соглашение об обмене финансовой информацией. Перечень таких стран утверждается Приказом ФНС России;

- движение по счету не превысило 600 тыс. руб. или эквивалент в иностранной валюте за год.

При этом на обязанность представлять декларацию 3-НДФЛ такое освобождение не распространяется, даже если получен незначительный доход и обмен информацией между государствами налажен;

б) если владелец счета не является налоговым резидентом нашей страны, то есть находится на территории России меньше 183 дней в течение 12 месяцев. В этом случае отсутствует обязанность и уведомлять контролирующие органы, и отчитываться о доходах.

Ответственность за несвоевременное представление или непредставление отчетности по зарубежным счетам будет различаться, в зависимости от того, о каких именно отчетах идет речь. За отсутствие уведомления об открытии (закрытии) счета или изменения его реквизитов физическое лицо может быть оштрафовано на сумму от 4 до 5 тыс. рублей. За непредставление ежегодного отчета о движении денежных средств предусмотрена ответственность в виде штрафа от 2 до 3 тыс. руб., а при повторном нарушении – до 20 тыс. руб. Если же по зарубежным счетам налогоплательщиком был получен доход, то появляется обязанность не только отчитаться о движении денежных средств, но и подать декларацию о доходах. В этом случае размер ответственности за непредставление или несвоевременное представление декларации – от 5% до 30% суммы налога, которая должна быть уплачена на основании такой декларации.

Ну и наконец, абсолютное большинство владельцев зарубежных счетов интересует возможность уменьшения своих налоговых обязательств, возникших в результате получения доходов. На практике наиболее распространенными являются доходы, полученные от размещения средств на депозитных счетах в зарубежных банках и доходы, полученные от операций с ценными бумагами и производными финансовыми инструментами (ПФИ) на брокерских счетах в зарубежных организациях финансового рынка.

Как поясняет доцент кафедры налогов и налогового администрирования Финансового университета, к.э.н. Поляков Антон Евгеньевич, порядок определения доходов в виде процентов, полученным по депозитам в зарубежных банках, имеет определенные отличия от аналогичных доходов, полученных на территории нашей страны:

- во-первых, для процентов, полученных за рубежом отсутствует необлагаемая величина дохода, которая для вкладов в РФ установлена как произведение 1 млн. рублей и максимальной ключевой ставки Банка России за налоговый период;

- во-вторых, сумма доходов, полученная в иностранной валюте, во многом будет зависеть от курсов валют (рис. 1).

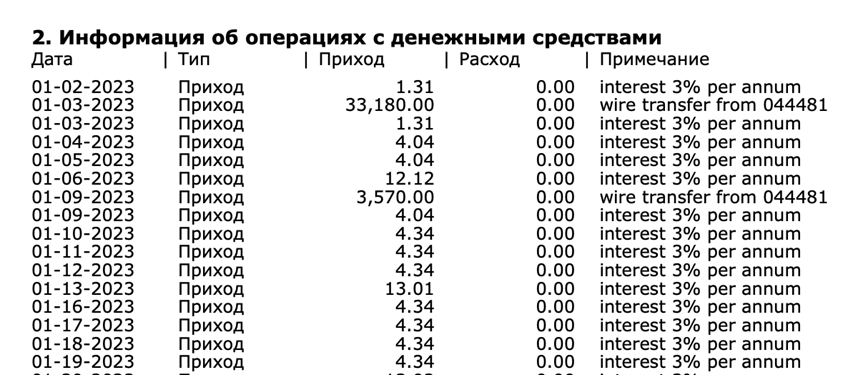

На рис. 2 представлен фрагмент брокерского отчета по операциям на депозитном счете. Валюта счета – доллары США. Сумма полученного дохода в долларах пересчитывается в рубли по курсу Банка России, установленному на дату получения таких доходов. Например, сумма дохода на 2.01.2023 года составила 92,30 руб. (1,31*70,3375), на 10.01.2023 года – 304,76 руб. (4,34*70,3002) и так далее. Примечательно, что помимо валютного курса размер налоговой базы по таким доходам могут уменьшить только расходы, связанные с обслуживанием счета, банковские комиссии и пр.

Порядок расчета налоговой базы по доходам, полученным от операций с ценными бумагами и ПФИ на брокерских счетах, более сложный, при этом перечень расходов, которые можно учесть при расчете финансового результата, значительно шире:

- во-первых, сумма дохода по операциям купли-продажи ценных бумаг и ПФИ определяется также с учетом валютного курса;

- во-вторых, в расходы можно включить суммы, непосредственно связанные с приобретением активов, комиссии брокера и комиссии биржи, проценты за пользование заемными средствами;

- в-третьих, если доход от продажи или погашения активов меньше затрат на его приобретение, то отрицательный финансовый результат может уменьшить доход по всей совокупности операций, либо, если это невозможно сделать в рамках одного налогового периода, убыток переносится на следующие периоды (рис. 2).

На рис. 2 приведен фрагмент расчета налоговой базы по операциям с ценными бумагами на брокерском счете. Валюта счета – доллары США.

Например, сумма дохода, полученного 13.09.2023 г. от продажи 30 акций Amazon (AMZN), – $ 4328,10, что по официальному курсу банка России составило 409 886,22 руб. Расходная часть сформировалась из следующих составляющих: затраты на приобретение 30 акций Amazon 16.08.2023 г. –$ 4069,50 по курсу 97,4217 руб., комиссия брокера при покупке – $ 20,71по курсу 97,4217 руб., комиссия брокера при продаже – $22 по курсу 94,7035 руб. Финансовый результат по этой операции – 9 294,74 руб. Именно с этой величины и будет уплачен налог.

А при продаже 18 акций Boeing (BA) 01.12.2023 г. сформировался убыток, в основном за счет изменения курса доллара к рублю. Полученный убыток уменьшил весь положительный финансовый результат за 2023 год.

Кроме того, могут быть ситуации, когда по всей совокупности операций с ценными бумагами и ПФИ за налоговый период налогоплательщиком получен убыток. В этом случае, обязанность уплачивать налог не возникает, а сумма убытка может переноситься на следующие 10 лет по определенным правилам (рис. 3).

Примечательно, что налоговым законодательством предусмотрен перенос на будущее убытков, полученных только от операций с активами, обращающимися на организованном рынке ценных бумаг (ОРЦБ). Причем, география этих операций для сальдирования убытка значения не имеет. То есть, убыток, полученный от операций с активами, обращающимися на ОРЦБ за пределами РФ может уменьшить положительный финансовый результат от аналогичных операций в России и наоборот.

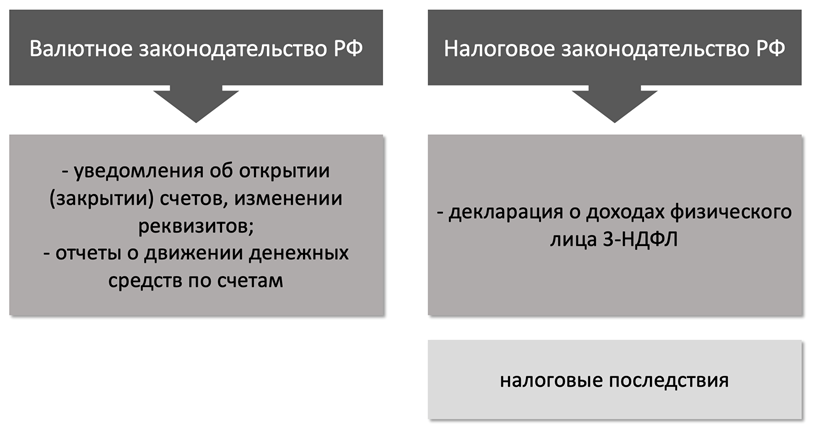

Таким образом, все виды отчетности по зарубежным счетам физических лиц можно условно разделить на две категории (рис. 4).

Порядок представления уведомлений об открытии и закрытии счетов в зарубежных банках и других организациях финансового рынка, об изменении реквизитов счетов, отчетов о движении денежных средств по счетам регулируется валютным законодательством нашей страны. Представление такой отчетности не приводит к возникновению у владельца счета обязанности по уплате налогов. Налоговые последствия возможны только в случае представления налоговой декларации о доходах, полученным в результате операций по этим счетам. Порядок подачи такой декларации определяет уже налоговое законодательство. Говоря о налоговых последствиях, доцент кафедры налогов и налогового администрирования Финансового университета, к.э.н. Пьянова Марина Владимировна уточняет, что далеко не всегда представление декларации о доходах приводит к необходимости уплачивать налог, напротив, налоговые последствия могут быть самыми привлекательными для налогоплательщиков.