Документация по трансфертному ценообразованию за 2024 год: что необходимо учесть при подготовке

1 декабря 2025 года истекает срок представления документации по трансфертному ценообразованию (ТЦО). В этом году документация должна быть предоставлена за 2024 год, а значит, при ее составлении необходимо учесть изменения налогового законодательства, касающиеся ТЦО, вступившие в силу в 2024 году.

В частности, отметила Полежарова Людмила Владимировна, профессор Кафедры налогов и налогового администрирования Факультета налогов аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации, д.э.н., доцент, в документации необходимо отразить сделки с товарами, включенными в перечень Минпромторга России, независимо от того, совершались сделки с взаимозависимыми иностранными лицами (ВЗЛ) или с независимыми иностранными компаниями. Внешнеторговые сделки с товарами по перечню Минпромторга России, осуществляемые между независимыми лицами, приравниваются в целях контроля ТЦО к сделкам с ВЗЛ. К товарам, включенным в перечень Минпромторга России, относятся, например, нефть и товары, выработанные из нефти, черные и цветные металлы, драгоценные металлы и драгоценные камни, минеральные удобрения.

В документации по ТЦО необходимо отразить применяемый метод ТЦО согласно Налоговому кодексу Российской Федерации, а также источники информации, используемые для установления рыночных цен (котировок). Чаще всего по таким сделкам может применяться метод сопоставимых рыночных цен (с учетом необходимых корректировок), поскольку по ним, как правило, доступны биржевые или внебиржевые ценовые индикаторы и котировки. Проводя необходимые корректировки, чтобы не удвоить скидки, следует принимать во внимание, что информационно-ценовые агентства, формируя котировки товаров уже могут учитывать так называемые «поправки на санкционное давление». В отношении операций с независимыми лицами можно представить дополнительно документы, касающиеся заключения сделок, отражающих обычную коммерческую практику сторон. Также нужно учесть, что корректировки допустимы только в пределах метода, а не замена его другим методом.

Центральная часть документации по ТЦО – это функциональный анализ, продолжила Полежарова Людмила Владимировна, профессор Финансового университета при Правительстве Российской Федерации, д.э.н., доцент. Он фиксирует фактические функции, активы и риски участников сделки, их реальное поведение. Источниками сведений для анализа являются договоры и документы их исполнения – это основа, но могут использоваться и дополнительные документы, внутренние регламенты. Например, в качестве доказательной базы при подготовке документации по ТЦО ФНС России рекомендует использовать и задокументированные результаты внутренних проверок контрагентов (KYC-процедур).

Допущения и предположения как источник функционального анализа недопустимы, каждый вывод в рамках анализа должен иметь документальное подтверждение. Поэтому в случае, если какие-либо аспекты функциональной деятельности не оценивались со стороны налогоплательщика или не могут быть подтверждены соответствующими документами, то такие функции (риски и активы) лучше не отражать в описании результатов функционального анализа.

Подтверждением функций и рисков при ведении, например, оптовой или розничной торговли могут выступать договоры с наиболее крупными покупателями, деловая переписка по вопросам согласования основных условий контрактов, должностные инструкции соответствующего персонала, организационная структура компании и отдела продаж. Функции маркетинга и рекламы можно подтвердить примерами подготовленных аналитических отчетов и разработанных маркетинговых материалов, должностными инструкциями соответствующего персонала, информацией о новых клиентах и направлениях поставок, регистрами учета расходов на маркетинг и рекламу. Если говорить о рисках, наиболее типичными являются риск производства некачественной продукции и риск транспортировки. Подтверждением первого могут быть регистры учета соответствующих расходов, информация от покупателей и претензии по качеству продукции, первичные документы, отражающие расходы в связи с реализацией риска. Риск транспортировки подтверждается договорами на транспортировку груза с указанием ответственности сторон по его сохранности и утрате (частичной утрате), договорами страхования данного риска, зафиксированным документально фактом реализации риска, документами о получении выплат от страховщиков.

В документации по ТЦО необходимо указать сведения об иностранном лице, являющемся стороной контролируемой сделки. В подтверждение сведений могут быть представлены документы, содержащие регистрационные данные иностранного лица (например, выписка из Торгового реестра или другого подобного реестра соответствующего иностранного государства). Если контролируемая сделка проведена с ВЗЛ, то дополнительно необходимо указать сведения о доходах и расходах, численности сотрудников, величине прибыли (убытка), стоимости основных средств и нематериальных активов данного иностранного ВЗЛ, с приложением подтверждающих документов, в том числе финансовой отчетности. Если данная финансовая отчетность не может быть предоставлена вместе с документацией по ТЦО, ее можно представить в течение 12 месяцев с даты окончания года совершения сделки.

За непредставление национальной документации налогоплательщику грозит штраф в размере 1 млн рублей, за непредставление документации ТЦО по сделке – 500 тыс. рублей.

Полежарова Людмила Владимировна, профессор Финансового университета при Правительстве Российской Федерации, д.э.н., доцент обратила внимание, что в числе документов по ТЦО за 2024 год появилась новая отчетная форма – сведения из отчетности международной группы компаний (МГК). Ее обязаны представлять МГК, доля российских активов которых составляет не менее 50%, совершающие внешнеторговые сделки с товарами, включенными в перечень Минпромторга России, о котором сказано выше. Обязанность возникает вне зависимости от факта составления консолидированной финансовой отчетности.

Форма должна быть предоставлена до 31 декабря 2025 года в XML-формате, за непредставление или указание недостоверных сведений предусмотрено взыскание штрафа в размере 1 млн рублей.

Для раскрытия информация в данной новой форме следует использовать сведения из консолидированной финансовой отчетности МГК (при ее составлении на уровне материнской компании МГК), сведения из финансовой отчетности участников МГК, совершивших сделку, а также сведения из финансовой отчетности участников МГК, обеспечивших совершение сделки. При этом, не подлежат отражению в новой форме сведения из финансовой отчетности российских участников МГК, составленной по РСБУ, которая уже представлена в налоговые органы.

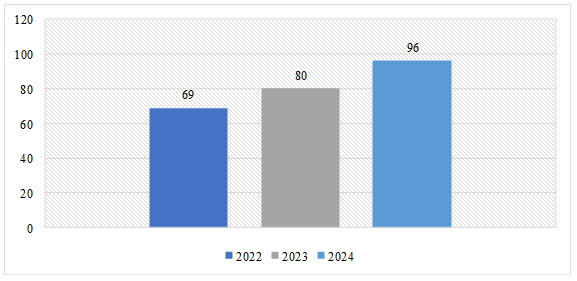

Продолжая тему контроля ТЦО, Полежарова Людмила Владимировна, профессор Финансового университета при Правительстве Российской Федерации, д.э.н., доцент раскрыла не только юридическую, но и экономическую сторону процесса. Количество проверок полноты уплаты налогов в отношении контролируемых сделок, проводимых ФНС России, от года к году растет. На рисунке 1 видно, что в 2022 году было проведено 69 таких проверок, а в 2024 году - уже 96.

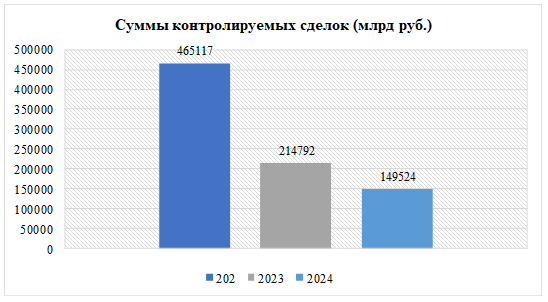

Общая сумма контролируемых сделок в 2024 году, напротив, - снизилась по отношению к 2022 году на 67,9% (рисунок 2). Связано это, в первую очередь, с сокращением иностранных организаций на территории Российской Федерации и уходом большого количества компаний с рынка.

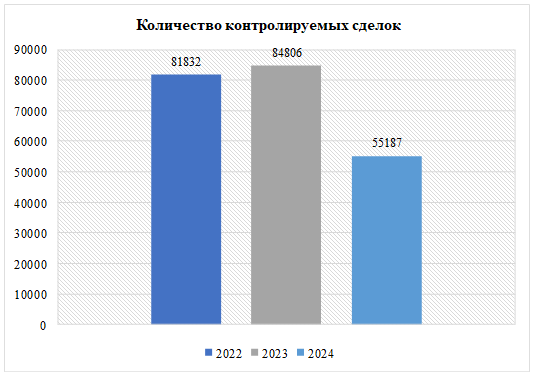

Снизилось и количество контролируемых сделок в целом - с 81 832 тыс. до 55 187 тыс. сделок, что отражено на рисунке 3.

Контроль за ТЦО является важной составляющей частью государственного налогового контроля и внутреннего финансового контроля налогоплательщика. Высокое качество составленной и представленной налогоплательщиком документации по ТЦО не только освобождает его от штрафов, но – что значительно важнее, - характеризует его как добросовестного налогоплательщика и укрепляет партнерские отношения с ФНС России в налоговой сфере, заключила Полежарова Людмила Владимировна, профессор Финансового университета при Правительстве Российской Федерации, д.э.н., доцент.