Новеллы законодательства взимания утилизационного сбора 2025

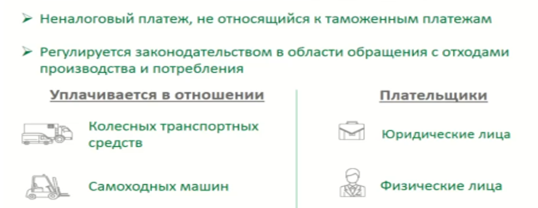

Утилизационный сбор не является налоговым платежом и не относится к таможенным платежам. Утилизационный сбор регулируется законодательством в области обращения с отходами производства и потребления. Взимается утилизационный сбор за каждое колесное транспортное средство, самоходную машину и прицепы к ним, ввозимые в Российскую Федерацию или произведенные в Российской Федерации.

Плательщиками утилизационного сбора признаются как юридические, так и физические лица, которые осуществляют ввоз транспортных средств на территорию Российской Федерации либо приобрели транспортные средства на территории Российской Федерации у лиц, не уплачивающих утилизационный сбор или у лиц, не уплативших утилизационный сбор в нарушение установленного порядка. Данная норма закона введена в действие с 1.08.25 г. постановлением Правительства Российск4ой Федерации №1065 и регулирует вопросы, связанные с взиманием утилизационного сбора. Утилизационный сбор представлен на рисунке 1.

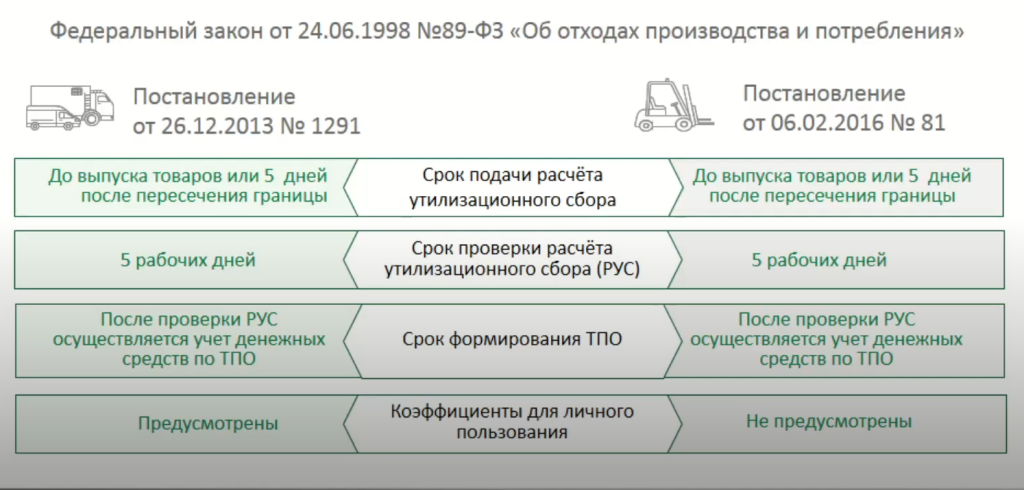

Как отмечает Хоружий Валерий Иванович, профессор кафедры налогов и налогового администрирования Финансового университета при Правительстве Российской Федерации, законодательством установлены сроки подачи расчета суммы утилизационного сбора и документов к нему, а также сроки, в течение которых таможенный орган обязан провести проверку и оформить таможенный приходный ордер. В случае, если транспортное средство декларируется на территории Российской Федерации, то обязанность по уплате возникает в момент пересечения государственной границы Российской Федерации. Документы и расчет суммы утилизационного сбора должны быть поданы декларантом до выпуска товаров.

Коэффициенты утилизационного сбора действуют на день регистрации таможенной декларации, документы должны быть представлены в таможенный орган декларирования, где подана декларация на товар. В случае, если транспортное средство возится из стран государств членов ЕАЭС, обязанность также возникает в момент пересечения государственной границы Российской Федерации. Особенности уплаты утилизационного сбора на колесные транспортные средства представлены на рисунке 3.

При этом комплект документов должен быть представлен не позднее пятого рабочего дня со дня фактического перемещения товара через государственную границу Российской Федерации. Коэффициенты утилизационного сбора действуют на дату подачи расчета суммы утилизационного сбора в таможенный орган. Представить документы необходимо в таможенный орган по месту жительства плательщика, то есть регистрации в прописке в вашем паспорте.

Необходимо отметить, что перечисление денежных средств на счет ФТС России без подачи документов, не является исполнением обязанности по уплате утилизационного сбора.

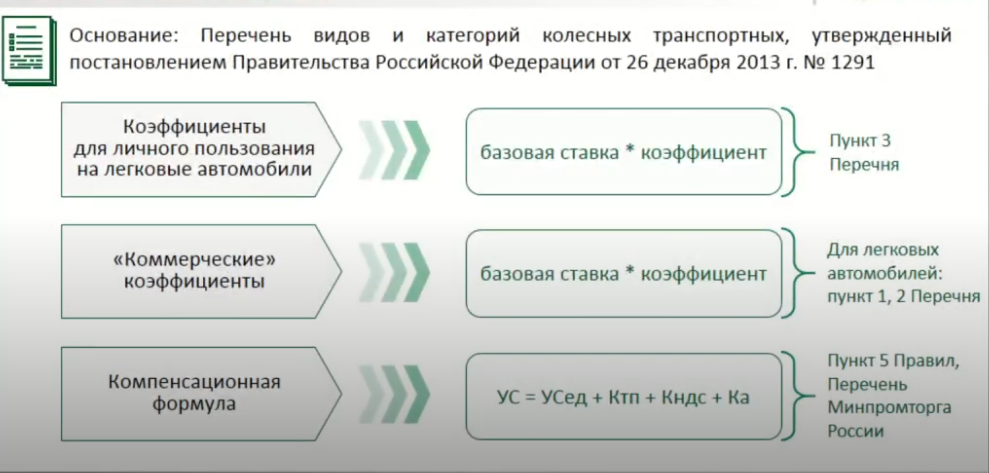

Кроме того, к основным изменениям в законодательной базе относится установление базовой ставки и коэффициента, с помощью которых производится расчёт утилизационного сбора.

Так же, профессор кафедры налогов и налогового администрирования Финансового университета при Правительстве Российской Федерации Валерий Иванович Хоружий, обращает внимание, что постановлением №1065 от 1.08.25 г. установлены коэффициенты утилизационного сбора для личного пользования и коэффициенты для коммерческого использования. Существует компенсационная формула, которая применяется если транспортное средство было задекларировано в государствах-членах ЕАЭС. Компенсационная формула состоит из коэффициента утилизационного сбора, которая аналогична расчету в случае ввоза на территорию Российской Федерации колесного транспортного средства, на прямую из третьих стран.

Изменения в законодательстве коснулись так же постановления №1291, в части перечня видов и категорий колесных транспортных средств, новых автосамосвалов, автомобилей, фургонов и рефрижераторов. Изменения представлены на рисунке 2.

Помимо этого, уточняются объекты утилизационного сбора на основании изменений технически допустимой массы свыше 20 тонн и более в отношении отдельных видов и категорий транспортных средств, а также шасси. Добавление коэффициентов расчета суммы утилизационного сбора в отношении специальных транспортных средств в зависимости от их категории и технически допустимой максимальной массы. Методика исчисления утилизационного транспортного средства представлена на рисунке 4.

Кроме того, произошло изменение критериев отнесения транспортных средств. Из новых критериев исключается условие, при котором транспортное средство произведенное на территории Российской Федерации и находящееся на государственном регистрационном учете в государствах членов ЕАЭС не менее 12 месяцев, в этом случае, если транспортное средство было произведено на территории Российской Федерации и вывезено в государство члены ЕАЭС без уплаты утилизационного сбора и повторно ввезено на территорию Российской Федерации, то за это транспортное средство подлежит уплата утилизационного сбора, вне зависимости от государственной регистрации в государствах членов ЕАЭС. Утилизационный сбор будет исчисляться в соответствии с пунктом 1.2 раздела 1 перечня видов в категории колесных транспортных средств.

Что касается случаев, когда транспортное средство растамаживается участником льготной программы, а потом транспортное средство через два года реализовывается, то будет взыскан утилизационный сбор по ставке 3600 руб. или 5200 руб. в зависимости от транспортного средства, оплатит утилизационный сбор и начисленные к нему пени, согласно утвержденным постановлением Правительства № 1291, участник государственной программы. Это является обязательным условием требования законодательства. Если же утилизационный сбор не будет оплачен, и приобретатель транспортного средства не сможет поставить его на учет, то он должен пойти в таможенный орган и оплатить утилизационный сбор по коммерческой ставке. Только в этом случае он сможет поставить его на регистрационный учет в органах МВД России.

Если рассматривать кратность уплаты утилизационного сбора, согласно действующей нормативной базе, утилизационный сбор не уплачивается повторно, он уплачивается единожды. Информация по уплате утилизационного сбора, конкретного транспортного средства предоставляется по запросу в таможенный орган с представлением документов на право собственности данного транспортного средства через официальный сайт ФТС в соответствии с Федеральным законом №59 «О порядке рассмотрения обращений граждан Российской Федерации», заключил Хоружий Валерий Иванович, профессор кафедры налогов и налогового администрирования Финансового университета при Правительстве Российской Федерации.