О финансовой грамотности студента: как оптимизировать расходы без потери качества жизни

По мнению к.п.н., доцента Кафедры математики и анализа данных Финансового университета Магомедова Рамазана Магомедовича, зачастую денежные средства студент получает от родителей/законных представителей/опекунов или подрабатывает в заведениях быстро питания. Безусловно, данных денежных средств не хватает для комфортной и качественной жизни, особенно в больших городах. Рассмотрим на примере студента, обучающегося в г. Москва на что уходят его денежные ресурсы.

Среднестатистическому студенту, проживающему в г. Москва, требуется достаточно много денежных ресурсов, чтобы закрыть все базовые и желаемые потребности. Внушительную часть дохода студент тратит на пропитание, оплату общежития и остальные нужды. В остальные нужды могут входить различные жизненные аспекты. Например, подарок другу или билет на концерт, а также косметика или спортивные принадлежности, оплата абонемента в спортивный зал или курсы иностранного языка. Чтобы постараться минимизировать затраченные денежные ресурсы стоит воспользоваться следующими советами «о финансовой грамотности»:

«1. Пользоваться льготами для студентов. Льготы для студентов помогают сэкономить родительские деньги. Условно их можно разделить на три группы.

Учебные. Это выплаты, которые студент получает в учебном заведении: стипендии, материальная помощь, дотации. Сюда же можно отнести скидки на оплату обучения, например, за хорошие результаты на экзаменах.

Об учебных льготах желательно узнать еще до поступления. Например, чтобы понимать, какими правами может воспользоваться ребенок, подготовить необходимые документы или мотивировать его на хорошую учебу. Посмотреть информацию можно на сайте вуза или уточнить в приемной комиссии.

Транспортные. Это льготы на проезд в городском и междугороднем транспорте. Во многих регионах действуют программы для студентов на оплату проезда. Например, в Москве по студенческому проездному экономят около 2000 ₽ в месяц на метро. Билеты на поезда и электрички, авиабилеты в некоторые города молодым людям тоже обойдутся дешевле.

Культурные. Стоимость студенческого входного билета ниже во многих музеях и выставочных зала. Посоветуйте сыну или дочери всегда носить с собой студенческий билет, чтобы в любой момент воспользоваться льготой. Кроме этого, молодые люди до 22 лет могут пользоваться Пушкинской картой и бесплатно посещать культурные мероприятия по всей России. Лимит карты — 5000 ₽ в год.

2. Разбираться в особенностях банковских карт. Не которые родители еще в школе заводят детям дебетовые карты. Важно научить ребенка правильно ею пользоваться. Например, без острой необходимости не снимать наличные в чужом банкомате — за эту операцию банки могут взимать комиссию. Или знать условия по начислению кешбэка. Если подросток будет ими пользоваться, банк вернет часть потраченной суммы. Студенты старше 18 лет могут оформить кредитную карту. Это удобный, но опасный инструмент для неискушенного подростка. Он должен понимать, что карта не бездонный кошелек для реализации «хотелок», а спасательный круг на случай форс-мажора. Важно, чтобы студент разобрался, что такое льготный период и кредитный лимит, почему важно вносить минимальный платеж в срок.

3. Защищать деньги от мошенников. Правильно управлять финансами — это не только экономить, копить, но и защищать. Мошенники постоянно придумывают новые схемы обмана, чтобы выманивать деньги у доверчивых граждан. Хорошо, если дети со школьного возраста знают об основных приемах обмана и правилах безопасности.

Как защитить деньги от кибермошенников, как действуют злоумышленники:

1. пишут со взломанных страниц соцсетей от имени родственников и друзей;

2. представляются сотрудниками банков, госструктур, операторов сотовой связи;

3. предлагают «выгодно» вложить деньги;

4. завлекают на фальшивые сайты призами, скидками и государственными выплатами.

Родители должны научить ребенка:

1. защищать учетные записи надежным паролем;

2. использовать многофакторную авторизацию;

3. соблюдать правила безопасности в соцсетях, например, не публиковать в переписке фото личных документов;

4. распознавать фишинг;

5. правильно реагировать на звонки с незнакомых номеров.

4. Вести личный бюджет. Этот навык легче прививать на личном примере. Если семья планирует доходы и расходы, анализирует результаты за месяц, ребенок проникнется важностью процесса и начнет составлять бюджет, например, по японской системе Kanebo. Описанную модель легко настроить под любого человека.

С помощью бюджета студент сможет:

1. контролировать расходы и не допускать перерасхода;

2. продумывать варианты разумной экономии;

3. практиковать осознанное потребление;

4. задуматься о дополнительных источниках дохода;

5. планировать крупные покупки и копить на них».

Таким образом, если каждый студент задумается над правильным планированием и потреблением денежных ресурсов, то сможет избежать ненужных и бесполезных покупок. В этом ему помогут финансовая грамотность и советы про правильное планирование дохода. Но что делать студентам, которые по ряду причин не могут выйти на заработки в связи с загруженность графика, состоянием здоровья и по другим объективным причинам.

Для начала рассмотрим, сильно ли различаются доходы студента на подработке и студента, обучающего на бюджете в г. Москва.

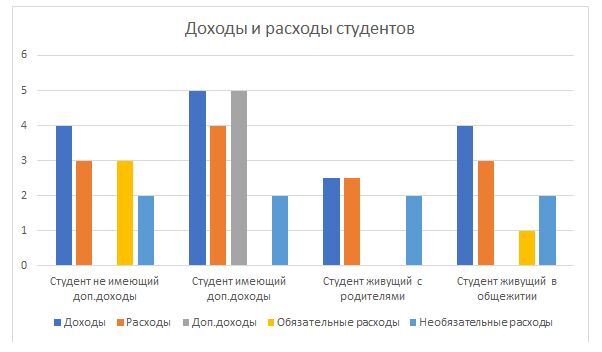

Отталкиваясь от диаграммы, можно сделать следующий вывод: обязательные расходы студента, живущего в общежитии и студента, живущего с родителями, будут сильно различаться, так как студенту, живущему с родителями, не надо платить аренду за общежитие. Также стоит отметить, что показатели диаграммы могут варьироваться и составлены примерно, дабы показать различие студентов разных сегментов. Так же в сегменты студентов можно отнести студентов на платной и бюджетной основе обучения. Там, конечно, затраты будут разных объемов. Ещё следует учитывать тот факт, что студенты, обучающиеся на очной основе и закрывающие сессии на «отлично» будут иметь дополнительной доход в лице повышенной стипендии.

Подводя итоги, стоит упомянуть о разном подходе студентов к своим доходам и расходам, так же стоит не забывать о человеческом факторе и временных обстоятельствах. Поэтому на основе вышеперечисленного следует вывод о том, что формирование финансовой грамотности у студентов должно стать приоритетной задачей образовательного процесса в колледжах. Современный рынок труда требует от выпускников не только профессиональных знаний, но и способности управлять своими финансами, принимать обоснованные финансовые решения и избегать распространенных ошибок. Преподаватель курса «Основы финансовой грамотности» играет ключевую роль в формировании этих навыков, используя современные методы обучения, практические задания и реальные примеры.

В результате грамотного подхода к обучению студенты смогут не только успешно управлять своими личными финансами, но и быть готовыми к финансовым вызовам взрослой жизни. Они научатся планировать свой бюджет, избегать долгов, эффективно использовать финансовые инструменты и защищать себя от мошенничества. Таким образом, финансовая грамотность становится не просто дополнительным знанием, а необходимым навыком, обеспечивающим устойчивость и успешность в современном мире.