Страхование от стихии: как США, Германия и Китай спасают дома от ураганов, наводнений и землетрясений

Мы живем в эпоху глобального изменения климата на всей планете. Ураган "Катрина" сровнял с землёй Новый Орлеан, река Аэр затопила целые районы Пекина, а "наводнение века" на Эльбе разрушило исторические центры немецких городов. После каждого такого катаклизма встаёт один и тот же вопрос: кто заплатит за разрушенные дома и затопленные автомобили? Ответ на него становится основой государственной политики. Доцент Кафедры математики и анализа данных Факультета информационных технологий и анализа больших данных Финансового университета Марина Хрипунова – «Мы изучили, как три страны — США, Германия и Китай — создают системы финансовой защиты от ударов стихии».

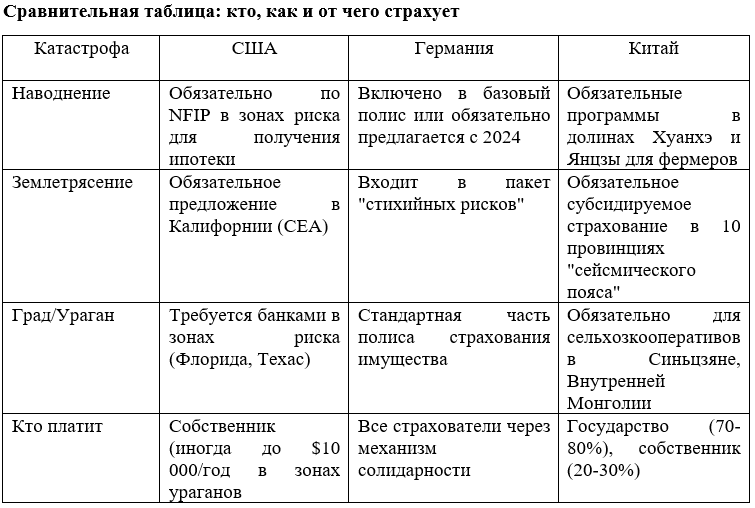

Американская система напоминает лоскутное одеяло: разные правила для разных катастроф, но везде ключевую роль играет государство. Национальная программа страхования от наводнений (NFIP): обязательство для жителей пойм. После серии разрушительных ураганов в 1960-х годах частные страховщики полностью отказались от рисков наводнения. В ответ государство создало NFIP. Яркий пример: после урагана "Сэнди" в 2012 году, затопившего Нью-Йорк и Нью-Джерси, выплаты по NFIP составили $8 млрд, но их хватило лишь на 30-50% реального ущерба. При этом полис обязателен, если вы берете ипотечный кредит в зоне особого риска (SFHA). Парадокс системы: она часто субсидирует рискованное строительство в прибрежных зонах, наступая на те же грабли снова и снова.

В 1994 году землетрясение в Нортридже силой 6.7 баллов нанесло ущерб в $40 млрд. Частные страховщики, выплатив $15 млрд, просто ушли с рынка. Государственный ответ — создание California Earthquake Authority (CEA). Теперь каждый страховой агент обязан предложить клиенту полис от землетрясения при оформлении страхования жилья. Отказаться можно, но только подписав специальный отказ.

Техас, Флорида (зоны торнадо и ураганов). Хотя страхование от ветра не всегда обязательно по закону, банки требуют его для выдачи ипотеки в прибрежных районах. Калифорния (зоны лесных пожаров). В некоторых округах страховка от пожара стала де-факто обязательной из-за тотальных рисков.

Немецкий подход основан на принципе коллективной ответственности, который закалился в настоящих катастрофах. Наводнение на Эльбе в 2002 году стало самым дорогим в истории Европы (ущерб €11.6 млрд), а повторение в 2013-м (€8.7 млрд) показало: система не работает. Только 19% домовладельцев имели страховку от наводнений. После этого Германия ввела принцип "обязательного предложения" (с 2024 года — "обязательного включения"). Как это работает: если вы страхуете свой дом от огня (а это делает большинство), компания обязана включить в полис защиту от стихии или как минимум предложить её. Отказаться можно только письменно, осознавая весь риск.

В 2013 году градины размером с куриное яйцо в районе Штутгарта уничтожили урожай, разбили сотни тысяч окон и автомобилей. Ущерб — €3 млрд. Именно такие локальные, но частые катаклизмы сделали комплексное страхование "от природных сил" (Elementarschaden) рациональным выбором для немцев.

Житель Баварии, где чаще случается град, платит за жителя Нижней Саксонии в пойме реки Везер, и наоборот. Риски распределяются по всей стране через перестраховочный пул Extremus AG.

Китай действует директивно, делая ставку на централизованное управление рисками в самых уязвимых регионах. После катастрофы магнитудой 8.0, унесшей 87 000 жизней и оставившей миллионы без крова, Китай осознал: без государственного вмешательства не обойтись. В провинциях Сычуань, Юньнань, Ганьсу (сейсмически активная зона) были запущены обязательные пилотные программы страхования жилья. До 80% премии платит местный бюджет, 20% — домовладелец. Когда в 2021 году проливные дожди затопили "житницу Китая" — провинцию Хэнань, погибло 1.1 млн гектаров сельхозугодий. Здесь уже работала обязательная субсидируемая программа сельхозстрахования. Государство через страховщика PICC выплатило компенсации миллионам фермеров, предотвратив социальный кризис.

В сельских районах Синьцзяна, где выращивают грецкие орехи и фисташки, град — главный враг урожая. Местные власти сделали страховку от града обязательной для всех фермерских кооперативов, получающих государственные субсидии. Премию делят поровну: 50% — бюджет, 30% — фермер, 20% — страховая компания. Обязательность всегда целевая (фермеры, жители сейсмоопасных зон) и служит двум целям: социальной стабильности и продовольственной безопасности.

Перед лицом одной и той же угрозы — разбушевавшейся природы — страны выбирают разные стратегии.

США говорят: "Не строй в опасных местах, но, если построил — страхуй за свой счет, иначе банк тебе не даст денег".

Германия утверждает: "Мы все в одной лодке, поэтому заплатим все вместе по справедливой цене".

Китай приказывает: "В зоне особого риска страхуйся по госпрограмме — мы поможем, но ты должен участвовать".

Объединяет эти стратегии одно: понимание, что в эпоху климатических изменений надеяться на "авось" — роскошь, которую не может позволить себе ни одна развитая экономика. Следующая большая катастрофа — вопрос времени, и к ней готовятся уже сегодня, создавая финансовые "подушки безопасности" для своих граждан.