НДФЛ с продажи автомобиля для физлиц в 2026 году

Каждый год у физических лиц, которые продали в предыдущем году автомобили (и иное имущество) возникают вопросы относительно необходимости уплачивать НДФЛ.

Следует учесть, что речь идет о автотранспортном средстве, зарегистрированном на конкретное физическое лицо, если автомобилем управляют по доверенности, при продаже налогоплательщиком является именно собственник.

Срок владения устанавливается от даты, когда физическое лицо становится собственником автомобиля. При этом наследник, вступивший в права наследства, становится собственником со дня открытия наследства (т.е. со дня смерти лица – бывшего собственника автомобиля).

По мнению доцента Кафедры налогов и налогового администрирования Факультета налогов, аудита и бизнес-анализа Финансового университета при Правительстве РФ Елены Смирновой, при исчислении НДФЛ нужно учитывать, является ли резидентом РФ продавец имущества, т.к. налоговые вычеты может получить именно резидент, а налоговая ставка будет отличаться: для лица, не являющегося резидентом РФ, налоговая ставка составляет 30% (т.е. при продаже автомобиля стоимостью 750 000 руб., НДФЛ составит 225 000 руб.). Такая же ставка будет применяться, если продавец в течение хотя бы одного дня в году получения дохода имел статус иностранного агента, но эта норма будет распространена на доходы, полученные не раньше 1 января 2026 года.

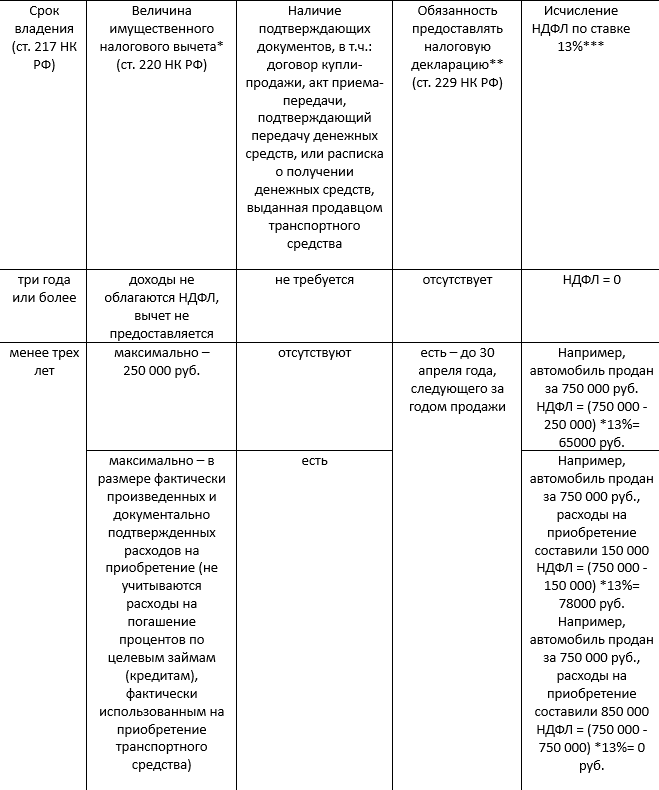

Если речь идет о резидентах РФ, в таблице 1 приведены варианты исчисления НДФЛ.

Самое важное при исчислении НДФЛ – учитывать два основных фактора – срок владения и величина налогового вычета. Если срок владения автомобилем не превышает три года, имущественный вычет в максимальном размере 250 000 руб. применяется, если отсутствуют документы, подтверждающие расходы. При наличии документов вычет – это величина фактически произведенных и документально подтвержденных расходов.

*Имущественный налоговый вычет не предоставляется при продаже автомобиля, если он использовался в предпринимательской деятельности.

***Отметим, что если доходы от продажи имущества и иные аналогичные доходы превышают 2,4 млн руб. за календарный год, то при исчислении НДФЛ будет применяться ставка 15%. Т.е. при продаже за 3 800 000 руб. автомобиля, приобретенного два года назад за 800 000 руб. стоимостью который был НДФЛ составит 402 000 руб. 312 000 + (3 800 000 – 800 000 – 2 400 000)*15%.

Если имущество получено в дар или по наследству, в качестве расходов могут учитываться: НДФЛ, уплаченный при получении автомобиля, а также расходы дарителя (наследодателя) на его приобретение, которые ранее не были учтены им в целях налогообложения.

Можно не предоставлять налоговую декларацию, если налогоплательщик имеет право на имущественный вычет и сумма доходов от продажи имущества за календарный год не превышает установленный размер имущественного вычета.

Налоговую декларацию необходимо подать до 30 апреля года, следующего за годом продажи автомобиля. Продавец должен уплатить сумму НДФЛ, исчисленную в декларации, не позднее 15 июля года, следующего за годом получения дохода, т.е. до 15 июля 2027 года, если автомобиль продан в 2026 году. Самый простой вариант уплаты НДФЛ - через сайт Федеральной налоговой службы, используя личный кабинет налогоплательщика.

Если вовремя не подана налоговая декларация, в ст. 119 НК РФ установлен штраф в размере 5% от не уплаченной в установленный срок суммы налога, подлежащей уплате на основании этой декларации, за каждый месяц просрочки уплаты, но не более 30% от суммы налога и меньше 1 000 руб. Если НДФЛ уплачен позже установленного срока, начисляются пени в размере одной трехсотой ставки ЦБ РФ за каждый день просрочки в соответствии со ст. 75 НК РФ. Сумма пеней на недоимку рассчитывается начиная со дня возникновения недоимки по день исполнения совокупной обязанности по уплате налогов включительно.

Однако если до дня вынесения решения о привлечении к ответственности непрерывно имелось достаточное положительное сальдо единого налогового счета, пени не взимаются.

Если автомобиль будет передан безвозмездно, т.е. в дар, НДФЛ придется уже платить лицу, который получит его в собственность (кроме близких родственников в соответствии со ст. 217 НК РФ).