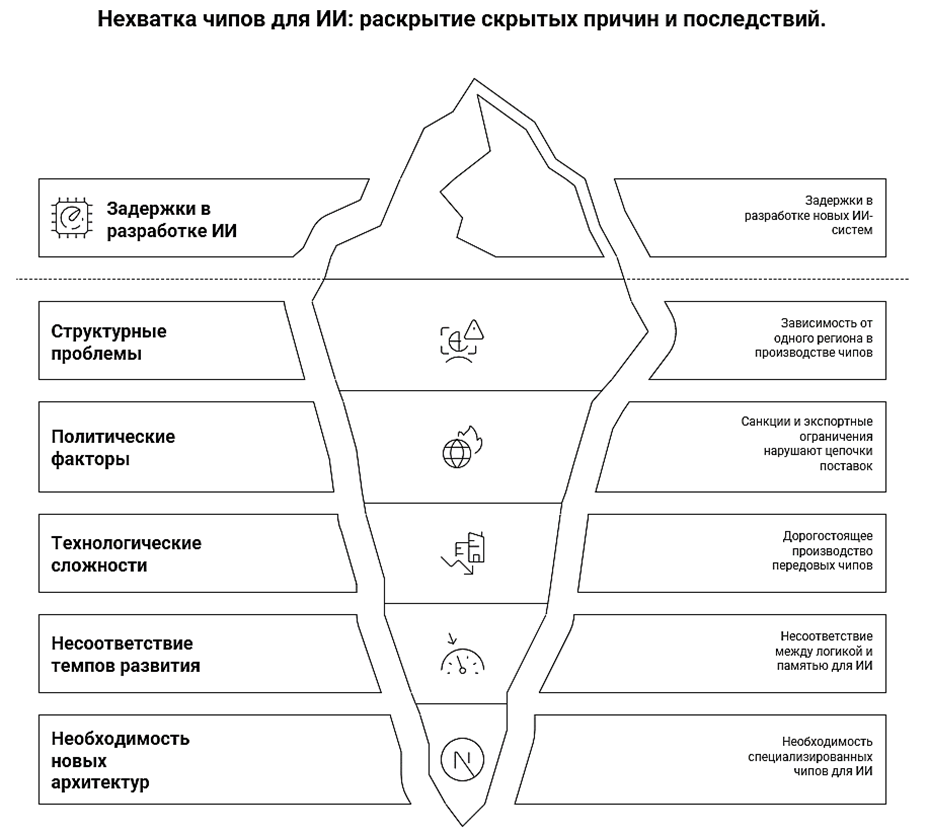

Пока полупроводниковая отрасль долгое время полагалась на глобальную взаимозависимость, различные геополитические приоритеты ускоряют переход к регионализации и диверсификации цепочек поставок. Но это потребует времени, учитывая высокую капиталоемкость сектора и концентрацию точек производства. Эта трансформация уже находит свое отражение в технологических стратегиях ведущих компаний. Традиционные центральные процессоры (CPU) не справляются с колоссальными объемами вычислений, необходимых для обучения и работы больших моделей ИИ. Это привело к взрывному спросу на графические процессоры (GPU) и специализированные чипы-ускорители, оптимизированные под конкретные задачи. Они предлагают беспрецедентную производительность и энергоэффективность, становясь ключевым ресурсом для развития технологии. Например, современные модели генеративного ИИ требуют в тысячи раз больше вычислительных ресурсов, чем всего несколько лет назад, что делает доступ к мощным чипам вопросом выживания для технологических компаний. Подъем генеративного ИИ — это не только революция в программном обеспечении, это тектонический сдвиг в спросе на компьютерное «железо». Прорывы в области ускоренных вычислений, чипов собственной разработки и энергооптимизированного проектирования систем являются не дополнительными опциями, а новым фундаментом инноваций. Осознавая стратегическую важность контроля над всей технологической цепочкой, технологические гиганты бросили вызов традиционным лидерам вроде Nvidia. Amazon, Google, Meta (организация признана экстремистской и запрещена в РФ) и Microsoft инвестируют миллиарды долларов в разработку собственных чипов, таких как Trainium, TPU и Maia. Это позволяет им не только снизить зависимость от поставщиков, но и точечно оптимизировать производительность под свои уникальные задачи — будь то обучение моделей или вывод их в работу. Например, Google использует свои тензорные процессоры (TPU) для ускорения работы поиска и сервисов вроде Bard, достигая значительной экономии и повышения производительности. Этот новый тренд порождает новую экосистему: наряду с гигантами появляются новые компании, фокусирующиеся на узконаправленных решениях, такие как Cerebras и SambaNova Systems. По мнению доцента кафедры искусственного интеллекта Финансового университета при Правительстве РФ Евгения Сальникова, отраслевая картина стремительно усложняется, что ведет к ускорению инноваций, но одновременно и к разделению. Парадокс современной полупроводниковой индустрии усугубляется тем, что ее передовые мощности сконцентрированы в Азии, в то время как спрос и контроль над технологиями распределены глобально. Торговые ограничения, тарифы и политическая нестабильность создают риски для бесперебойных поставок, заставляя страны и регионы задуматься о технологическом суверенитете. Яркий пример — решение TSMC, крупнейшего в мире контрактного производителя чипов, расширить производство в США с общим объемом инвестиций до 165 миллиардов долларов. Этот проект, крупнейший в истории прямых иностранных инвестиций в США, наглядно демонстрирует сдвиг в сторону регионализации критически важных производств. Другой пример — активное развитие собственных полупроводниковых производств в Европе, где такие проекты, как STMicroelectronics и Infineon, получают значительную государственную поддержку в рамках стратегии технологического суверенитета. Параллельно нарастают другие критические вызовы. Одним из главных ограничителей роста стала острейшая нехватка кадров. Навыки в области машинного обучения и работы с GPU пользуются бешеным спросом, но предложение на рынке труда катастрофически отстает. Энергетический кризис также усиливается: анализ McKinsey показывает, что спрос на мощности центров обработки данных к 2030 году может более чем утроиться, что создает беспрецедентную нагрузку на энергосети по всему миру. Например, один современный дата-центр для обучения больших моделей ИИ может потреблять столько же энергии, сколько средний город с населением в 100 000 человек. По словам доцента кафедры искусственного интеллекта Финансового университета при Правительстве РФ Евгения Сальникова, будущее ИИ оказалось в заложниках у кремниевой логики — в прямом и переносном смысле. Строительство новых фабрик требует многих лет и колоссальных капиталовложений, а значит, текущие проблемы с поставками будут влиять на отрасль еще долго. Компаниям и странам приходится балансировать между необходимостью сотрудничества для поддержания инноваций и растущим стремлением к самодостаточности и снижению геополитических рисков. Успех в этой гонке будет определяться не только прорывами в архитектуре чипов, но и способностью выстроить устойчивые, диверсифицированные цепочки создания стоимости, решить проблему дефицита высококвалифицированных инженеров и найти ответ на растущие энергетические потребности ИИ. Эра глобализованной и беззаботной полупроводниковой индустрии закончилась, уступив место эре стратегических альянсов и технологического протекционизма, где каждая страна и корпорация вынуждены самостоятельно обеспечивать свои технологические потребности в условиях нарастающей неопределенности.