УСН, АУСН и НДС в 2026: новые лимиты, пороги и правила для «упрощенцев»

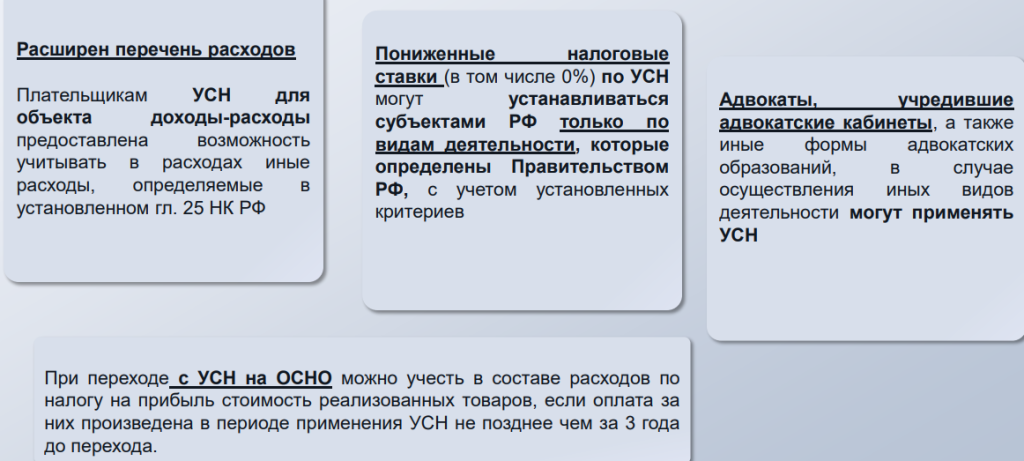

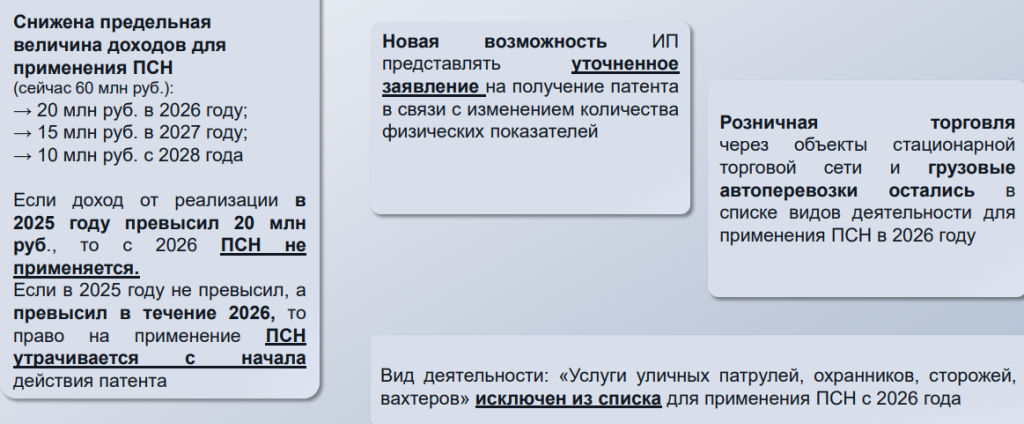

В 2026 году для налогоплательщиков, применяющих льготные режимы налогообложения (упрощённую, автоматизированную, патентную системы налогообложения) вступает в силу ряд существенных изменений, закреплённых Федеральным законом от 28.11.2025 № 425‑ФЗ и сопутствующими нормативными актами. В частности, индексированы лимиты для применения УСН. Коэффициент‑дефлятор на 2026 год составил — 1,090 (Приказ Минэкономразвития РФ от 06.11.2025 № 734). В результате: лимит доходов для применения УСН вырастает с 450 млн до 490,5 млн руб., лимит за 9 месяцев 2026 года для перехода на УСН с 01.01.2027 возрастает — с 337,5 млн до 367,875 млн руб., лимит стоимости основных средств возрастает— с 200 млн до 218 млн руб., численность работников остаётся прежней — не более 130 человек. При нарушении этих условий право на УСН утрачивается с первого числа месяца нарушения (п. 4 ст. 346.13 НК РФ). Что касается ставок и порогов освобождения по УСН, автоматическое освобождение от НДС в 2026 году получат плательщики, у которых доходы за 2025 год не превысили 20 млн руб., пониженные ставки НДС (без права на вычет входного НДС) составят: 5% — при годовом доходе от 20 млн до 272,5 млн руб. и 7% — при годовом доходе от 272,5 млн до 490,5 млн руб. Основная ставка НДС повышается с 20% до 22% (касается всех налогоплательщиков, включая УСН при отказе от пониженных ставок). Расчётная ставка для отдельных операций (например, при расчёте НДС с аванса) меняется с 20/120 на 22/122. Налоговая база и расходы с 01.01.2026 года изменилась в части перечня расходов, уменьшающих доходы, он становится открытым. Расходы учитываются по правилам гл. 25 НК РФ (как при налоге на прибыль), при соблюдении установленных требований. Для УСН «Доходы минус расходы» закрепляется порядок расчёта 1 % взноса с дохода свыше 300000 руб. (зафиксирован в НК РФ). Мораторий на штрафы за несвоевременное представление декларации по НДС продлевается на упрощенцев, ставших плательщиками НДС в 2026 году и отменяются ограничения на переход с пониженных ставок НДС на общие для УСН, вводятся ограничения полномочий регионов по установлению льготных ставок по УСН. Основные изменения для льготных режимов налогообложения представлены на рисунках 1, 1.2, 1.3, 1.4, 1.5, 1.6.

Как отмечает Хоружий Валерий Иванович, профессор кафедры налогов и налогового администрирования Финансового университета при Правительстве Российской Федерации, налогоплательщики нарушающие налоговое законодательство в части применения льготных режимов налогообложения для целей незаконной оптимизации налоговой нагрузки по средствам дробления бизнеса могут столкнуться с налоговой, административной и уголовной ответственностью за нарушения сроков и порядка уплаты налогов авансовых платежей, при этом начисляются пени: для ИП— 1/300 ключевой ставки ЦБ за каждый день просрочки; для ООО — 1/300 ключевой ставки ЦБ до 30 дней. Неуплата налога в срок (28 марта для юрлиц, 28 апреля для ИП) приведет к штрафам (ст. 122 НК РФ): 20% от неуплаченной суммы — при неумышленном нарушении; 40% — при доказанном умысле (например, искусственное дробление бизнеса). Просрочка сдачи отчётности, декларации повлечет штраф: 5% от неуплаченной суммы за каждый полный/неполный месяц просрочки, но не менее 1000 руб. (если налог уплачен) и не более 30% от недоимки, а также блокировку счёта: если декларация не сдана более 20 рабочих дней (ст. 76 НК РФ). Занижение налоговой базы (занижение доходов) приведет к доначислению налога, пеням, штрафу от 20 до 40% (ст. 122 НК РФ). Неуплата НДФЛ за сотрудников грозит штрафом: 20% от неудержанной суммы (ст. 123 НК РФ). Подмена трудовых договоров гражданско‑правовыми договорами без оснований, приведет к переквалификации отношений и доначислению страховых взносов, штрафов. За искажение учётных данных предусмотрена административная ответственность в виде штрафа до 20 000 руб. (ст. 15.11 КоАП РФ). При неуплате налогов на сумму более 18 750 000 руб. за три финансовых года подряд (ст. 199 УК РФ) предусмотрены: штрафы; принудительные работы; лишение свободы (до 2 лет), заключил Валерий Иванович Хоружий, профессор кафедры налогов и налогового администрирования Финансового университета при Правительстве Российской Федерации.