О налогообложении операций с цифровой валютой

Впервые понятие цифровой валюты появилось в Федеральном законе от 31.07.2020 №259-ФЗ «О цифровых финансовых активах, цифровой валюте…», который был принят в связи с необходимостью правового регулирования операций с цифровыми активами.

Цифровая валюта или криптовалюта (ЦФА) представляет собой электронные данные, которые могут быть приняты в качестве средства платежа, но при этом не являются денежной единицей РФ, иностранного государства или международной денежной единицей. Для целей налогообложения цифровая валюта считается имуществом, которое может быть получено налогоплательщиками в результате майнинга, купли-продажи или на безвозмездной основе.

Майнинг цифровой валюты – это ее получение с помощью специального оборудования и программного обеспечения. Для определения стоимости полученного цифрового актива используются рыночные котировки криптовалют, публикуемые на официальном сайте ФНС России.

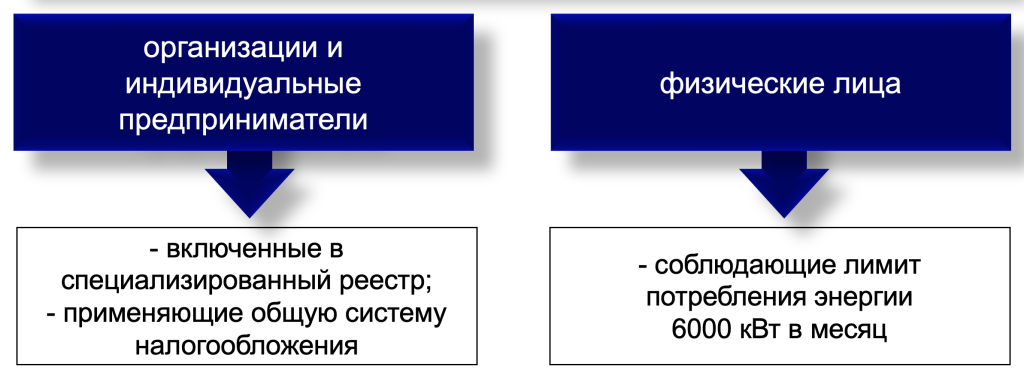

Организации и физические лица могут заниматься майнингом с учетом определенных ограничений (рис. 1).

Важно отметить, по мнению доцента кафедры налогов и налогового администрирования Финансового университета, к.э.н. Пьяновой Марины Владимировны, что организации и предприниматели, применяющие специальные налоговые режимы – упрощенную систему налогообложения (УСН), единый сельскохозяйственный налог (ЕСХН), автоматизированную упрощенную систему налогообложения (АУСН), патентную систему налогообложения (ПСН) или налог на профессиональный доход (НПД), вообще не вправе осуществлять майнинг.

Порядок налогообложения доходов от майнинга зависит от субъекта майнинга:

1. Для организаций доходы от майнинга учитываются в составе внереализационных доходов и определяются как рыночная котировка. Полученные доходы могут быть уменьшены на расходы, связанные с майнингом, которые относятся к косвенным расходам.

2. Для физических лиц и индивидуальных предпринимателей доходы от майнинга признаются доходами в натуральной форме, которые могут быть уменьшены на имущественный налоговый вычет – в размере фактических расходов.

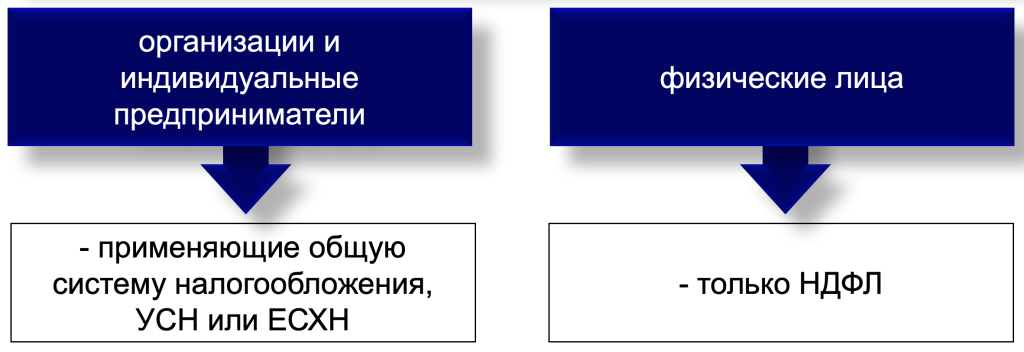

Реализацией цифровой валюты также могут заниматься организации и физические лица, но в этом случае ограничения распространяются только на лиц, применяющих АУСН, ПСН и НПД (рис. 2).

Порядок налогообложения доходов от продажи цифровой валюты различается в зависимости от субъекта, и от применяемой им системы налогообложения:

1. Для организаций на общей системе налогообложения учитываются в качестве доходов от реализации в размере фактически полученного дохода (не ниже рыночной котировки ЦФА с коэффициентом 0,8). При этом в расходы можно включить стоимость валюты, полученной в результате майнинга, либо расходы на ее приобретение (не выше рыночной котировки с коэффициентом 1,2) и реализацию.

2. Для организаций и предпринимателей, применяющих УСН или ЕСХН, доходы учитываются в размере фактически полученных (не ниже рыночной котировки ЦФА с коэффициентом 0,8), а в расходы можно включить цену приобретения (не выше рыночной котировки с коэффициентом 1,2) и расходы на реализацию, например, комиссии организатора торгов.

3. Для предпринимателей на общей системе налогообложения и физических лиц доходом признается цена реализации ЦФА, а в расходы включаются стоимость ЦФА или цена ее приобретения, а также расходы на реализацию. Примечательно, что в этом случае для предпринимателей существует возможность применения профессионального налогового вычета.

Как уточняет к.э.н. Анна Юрьевна Клоницкая, доцент кафедры налогов и налогового администрирования Финансового университета, во всех вышеперечисленных случаях, при безвозмездном получении доход признается равным рыночной котировке ЦФА.

Следует также учитывать, что с 2025 года для физических лиц доходы от операций с цифровой валютой формирует разные налоговые базы: доходы от майнинга относятся к основной налоговой базе, которая облагается НДФЛ по прогрессивным ставкам от 13% до 22%; а доходы от купли-продажи – к специальной налоговой базе, облагаемой по ставкам 13% и 15%.