Искусственный интеллект в аудите: как меняется профессия и что мешает трансформации

Кафедра бизнес-информатики Финансового университета при Правительстве РФ представила аналитический обзор о внедрении ИИ в аудиторские процессы. По оценкам экспертов, к 2025 году доля автоматизируемых операций в аудите достигнет 65%. Использование технологий машинного обучения, RPA и анализа больших данных позволяет снизить трудоёмкость проверок, повысить точность и объективность выводов. Однако эффект от внедрения ИИ сдерживают технологические, этические и регуляторные ограничения.

Аудит трансформируется: от выборочной проверки к сплошному контролю

Аудиторская деятельность, традиционно ориентированная на выборочную проверку, переходит к модели сквозного анализа. Современные алгоритмы способны в течение минут анализировать миллионы транзакций, выделяя аномалии и паттерны, ускользающие от внимания специалиста. Это меняет роль аудитора – от оператора к аналитическому интерпретатору результатов.

«ИИ позволяет существенно сократить объём рутинной работы и минимизировать влияние человеческого фактора. Важно, что меняется сама логика аудита – проверка становится непрерывной, а не периодической», – отмечает Ирина Евгеньевна Жуковская, д.э.н., профессор Кафедры бизнес-информатики Финансового университета

На чём строится интеллектуальный аудит

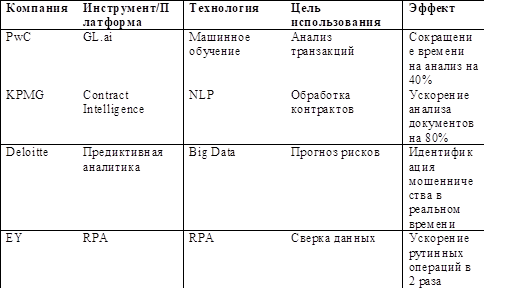

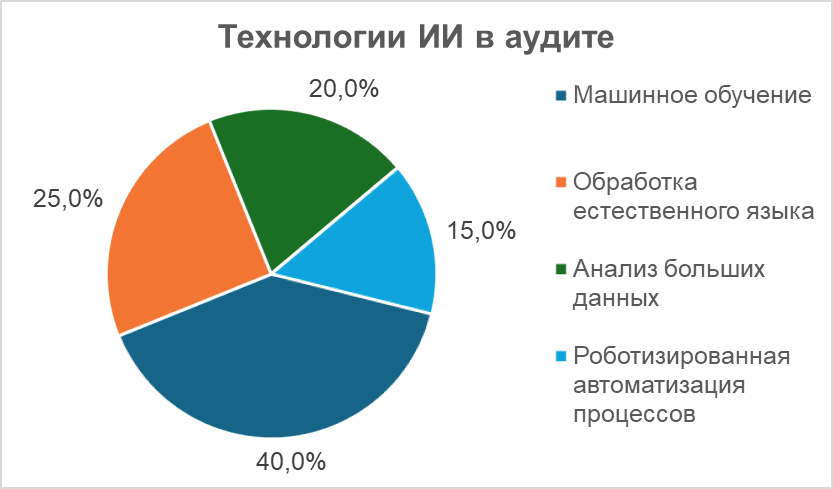

Ведущие аудиторские фирмы инвестируют в цифровые платформы, сочетающие машинное обучение, обработку естественного языка (NLP), RPA и big data. Эти технологии позволяют автоматизировать ключевые этапы: сверку данных, анализ контрактов, предиктивную оценку рисков.

Наиболее известные примеры – GL.ai (PwC), Contract Intelligence (KPMG), системы предиктивной аналитики (Deloitte), роботы RPA (EY). Каждый инструмент демонстрирует экономию времени от 30% до 80% и рост точности выявления рисков.

«Сегодня платформа GL.ai способна обрабатывать до миллиона записей за сессию. Это означает переход от ретроспективного аудита к опережающему анализу», – комментирует Илона Владимировна Трегуб, д.э.н., профессор Кафедры бизнес-информатики Финансового университета.

Рост интереса и динамика внедрения

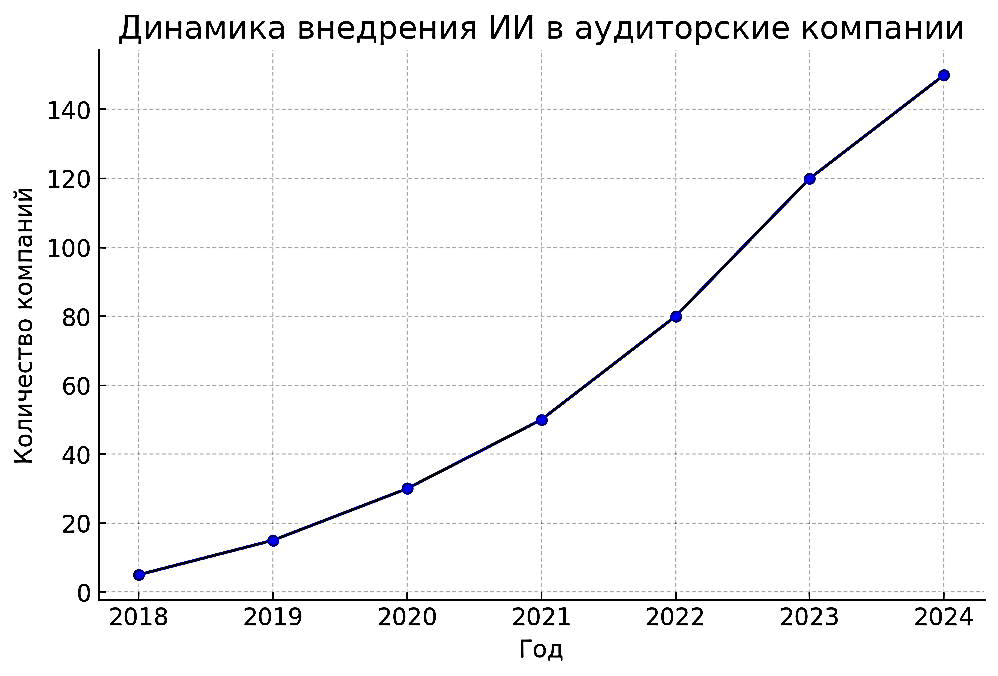

С 2018 по 2024 год число компаний, использующих ИИ в аудите, выросло в 30 раз. Основной прирост наблюдается в крупных транснациональных структурах, однако адаптация идёт и в сегменте среднего бизнеса.

Спрос на автоматизацию аудита поддерживают как клиенты, заинтересованные в прозрачности, так и регуляторы, усиливающие требования к проверкам в цифровой среде.

Барьеры: данные, этика, регулирование

Несмотря на очевидные преимущества, распространение ИИ в аудите ограничено рядом факторов:

Фрагментированность и низкое качество данных;

Отсутствие готовых ИТ-инфраструктур в компаниях;

Этические вопросы – кто несёт ответственность за ошибку алгоритма?;

Недостаточная правовая база для применения ИИ в контролируемых сферах.

«Искусственный интеллект нельзя использовать без верифицированной методики оценки и в условиях отсутствия ответственности. Это требует междисциплинарного подхода – технического, правового и этического», – подчёркивает Степан Алексеевич Сергеев, ассистент Кафедры бизнес-информатики Финансового университета

Новые направления: облака, нейросети, гибридные команды

Перспективное направление – интеграция ИИ с облачными платформами. Это позволяет аудиторам получать доступ к данным в режиме реального времени, в том числе в транснациональных группах.

Нарастают возможности глубоких нейронных сетей: алгоритмы фиксируют поведенческие отклонения сотрудников, анализируют несоответствия в документации, выявляют мошеннические схемы. Предиктивная аналитика позволяет прогнозировать вероятность банкротства или отклонений до их появления.

Также трансформируется профессия: аудиторы осваивают навыки интерпретации моделей и визуализации результатов, переходят к роли модераторов работы ИИ.

Прогноз: регулирование и стандарты станут драйвером роста

Главный вопрос – формирование нормативной среды. Сейчас отрасли не хватает стандартов валидации ИИ, механизмов сертификации и распределения ответственности. Эти аспекты станут предметом внимания профсообществ и регуляторов в ближайшие 3–5 лет.

«Будущее – за гибридными системами, где ИИ работает под контролем экспертов. Это позволит повысить эффективность и снизить регуляторные риски», – резюмирует Ирина Евгеньевна Жуковская.

ИИ перестаёт быть экспериментом в аудите. Он становится частью базовой инфраструктуры цифрового финансового контроля. Компании, сумевшие адаптировать архитектуру бизнес-процессов и кадровый состав к новым реалиям, получат преимущества в скорости, точности и доверии клиентов.