Назначение и проведение таможенной экспертизы

Правовое регулирование назначения и проведения таможенной экспертизы осуществляется Таможенным кодексом Евразийского экономического союза, Федеральным законом о таможенном регулировании и правовыми нормативными актами Министерства финансов России и Федеральной таможенной службы России. Перечень таких документов приведен на рисунке 1.

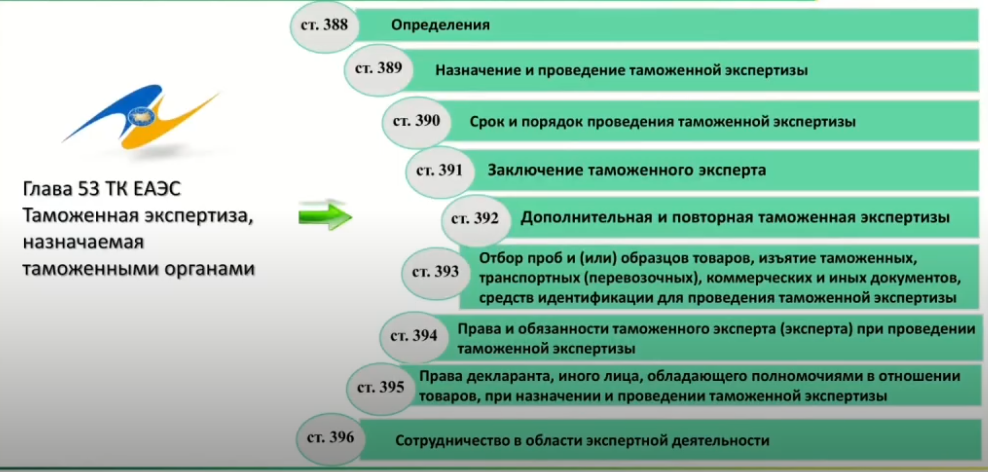

Отдельная глава таможенного кодекса номер 53, посвящена таможенной экспертизе, назначаемой таможенными органами. Девятая статья этой главы содержит основные положения, касающиеся назначения, проведения основных понятий таможенной экспертизы. Порядок назначение и проведение таможенной экспертизы определен на рисунке 2.

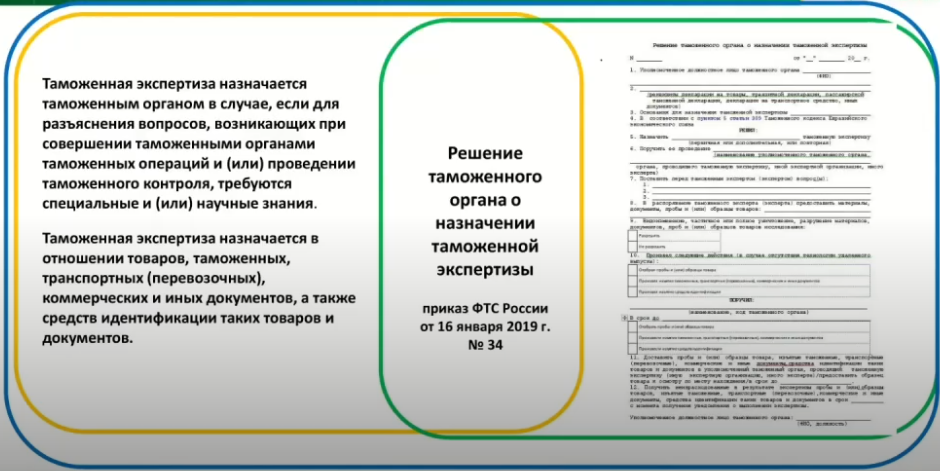

Таможенная экспертиза назначается таможенным органом в случае, если для разъяснения вопросов, возникающих при совершении таможенными органами таможенных операций или при проведении таможенного контроля, требуются специальные и или научные знания.

Основаниями для принятия решения о назначении таможенной экспертизы являются применение мер по минимизации рисков или проведение таможенного контроля после выпуска товаров, а также необходимость проведения таможенной экспертизы при оказании государственной услуги по принятию предварительных решений о классификации товаров в соответствии с ТНВЭД. Таможенная экспертиза назначается в отношении товаров, таможенных, транспортных, перевозочных, коммерческих документов, а также средств идентификации таких товаров и документов.

Как отмечает Хоружий Валерий Иванович, профессор кафедры налогов и налогового администрирования Финансового университета при Правительстве Российской Федерации, экспертиза проводится на основании решения таможенного органа о назначении таможенной экспертизы. Решение принимается уполномоченным должностным лицом таможенного органа.

В случае невозможности проведения таможенной экспертизы уполномоченным таможенным органам, она может быть назначена для проведения иной экспертной организации или экспертом. Согласно приказу ФТС России от 19 ноября 2018 года, номер 1859, Центральное экспертное таможенное управление определено таможенным органом, уполномоченным на проведение таможенных экспертиз при проведении таможенного контроля. ЦКТУ (Центральное экспертно-криминалистическое таможенное управление) имеет следующую структуру, представленную на рисунке 3.

В состав ЦКТУ входят 10 экспертно-криминалистических служб в городах Москва, Владивосток, Новосибирск, Екатеринбург, Нижний Новгород, Ростов-на-Дону, Пятигорск, Брянск, Санкт-Петербург и Калининград. И в составе каждой службы находятся еще выносные экспертные подразделения, всего в составе служб 35 экспертно-исследовательских подразделений, размещенных в различных городах и населенных пунктах Российской Федерации, структура достаточно разветвленная.

Таким образом, практически ко всем таможенным органам, приближенные к пунктам пропуска через таможенную границу, к зонам таможенного контроля, в непосредственной близости находятся экспертные подразделения ЦКТУ.

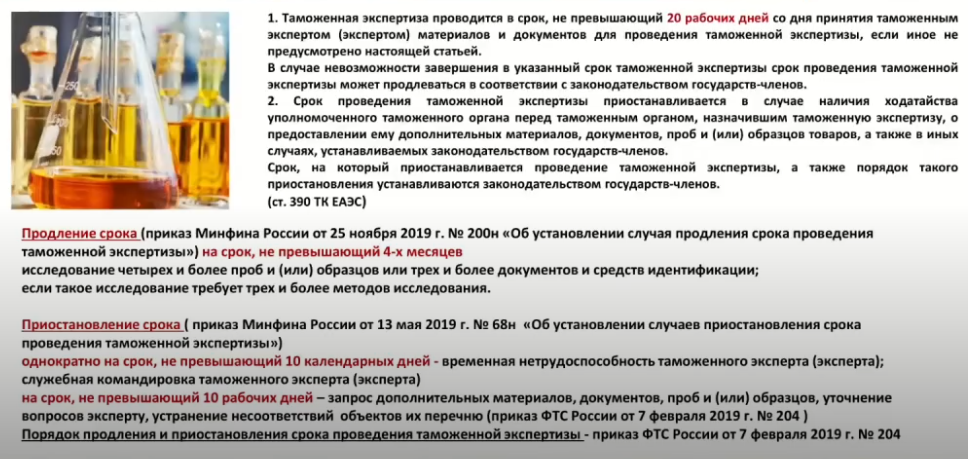

Сроки проведения таможенной экспертизы, определены Таможенным кодексом статьей 390, определение сроков указано на рисунке 4.

Таможенная экспертиза проводится в срок, не превышающий 20 рабочих дней со дня принятия таможенным экспертом материалов и документов для проведения таможенной экспертизы. В случае невозможности проведения таможенной экспертизы в установленный, указанный срок – таможенная экспертиза может продлеваться. Продление срока регламентируется приказом Минфин России 25 ноября 2019 года № 200Н, в котором говорится, что срок может продлеваться в случае, когда на исследование представлено 4 или более проб и образцов товаров, или 3 или более документов и средств идентификации, а так же, если такое исследование требует использования 3-х или более методов исследования. Федеральным законом 289 о таможенном регулировании определено, что максимальный срок, на который может продлеваться таможенный экспертиз, составляет 4 месяца.

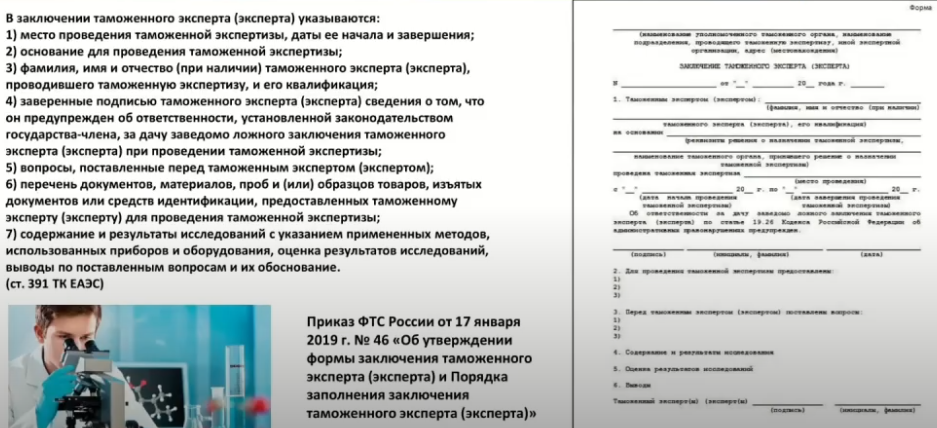

Порядок продления при остановлении срока проведения таможенной экспертизы определен приказом ФТС России с 7 февраля 2019 года № 204. По результатам проведенной таможенной экспертизы оформляется заключение таможенного эксперта. Статьей 391 Таможенного кодекса определено основные требования о том, что должно содержаться в заключении таможенного эксперта, а также приказом ФТС России 17 января 2019 года номер 46 утверждена форма заключения таможенного эксперта и порядок заполнения заключения таможенного эксперта. Данная информация указана на рисунке 5.

Объектами экспертизы также являются документы, таможенные, транспортные, коммерческие и иные документы и средства идентификации. Для их изъятия, порядок их изъятия определяется приказом от 5 февраля 2019 года номер 180. Об изъятии этих документов и средств идентификации составляется акт изъятия. Также составляется он в трех экземплярах. И один из экземпляров обязательно вместе с решением и вместе с изъятыми документами направляется в таможенный орган, уполномоченный на проведение экспертизы.

После проведения экспертизы документы и средства идентификации возвращаются лицу, у которого были изъяты, таможенным органам, который назначил таможенную экспертизу. При назначении проведения экспертизы декларант имеет права, которые установлены соответствующей статьей таможенного кодекса номер 395 Таможенного Союза, которые регламентируют возможность заявлять мотивированное ходатайство об установке дополнительных вопросов таможенному эксперту для получения по ним ответов, присутствовать при отборе проб, образцов, товаров таможенными органами для проведения таможенной экспертизы, заявлять мотивированное ходатайство о проведении повторной таможенной экспертизы и предоставлять информацию и документы необходимые для проведения таможенной экспертизы, заключил Валерий Иванович Хоружий, д.э.н., профессор кафедры налогов и налогового администрирования Финансового университета при Правительстве Российской Федерации.