Порядок перемещения товаров через границу особых экономических зон 2026

На сегодняшний день в Российской Федерации функционирует несколько типов территорий с особыми условиями работы и предпринимательской деятельностью, на территориях которых может применяться таможенная процедура свободной таможенной зоны. Нормативно-правовая база, регулирующая порядок перемещения товаров через границу особых экономических зон представлена на рисунке 1.

Вопросы перемещения товаров через границы особых экономических зон, созданных в соответствии с федеральным законом №116 «Об особых экономических зонах». В соответствии с пунктом 4 статьи 203 таможенного кодекса Таможенного Союза ЕАЭС, где ввоз товаров на территорию ОСЗ осуществляется с уведомлением таможенного органа о таком ввозе. Вывоз товаров с территории ОСЗ осуществляется с разрешения таможенного органа.

Порядок и технологии совершения таможенных операций в отношении товаров, перемещаемых через границу особо-экономических зон, определен приказом Минфина № 74Н. Форма уведомления о ввозе товаров на территорию ОЭЗ определена приказом Минфина №16. А форма разрешения на вывоз товаров с территории ОЭЗ приказом Минфина №17.

Положение порядка совершения таможенных операций в целом аналогичны нормам, которые были реализованы в ранее действовавшем приказе Таможенной службы №566, приказы №74Н и №16 явились новыми правилами, определяющими порядок совершения таможенных операций в случаях, когда такие операции совершаются на контрольно-пропускных пунктах в автоматическом режиме без присутствия должностных лиц таможенных органов. Так называемые интеллектуальные КПП для перемещения товаров через границу ОСЗ.

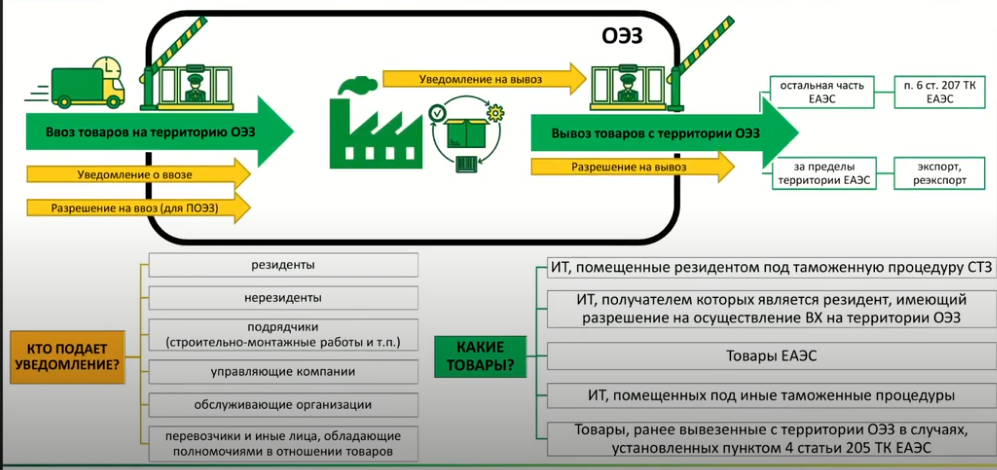

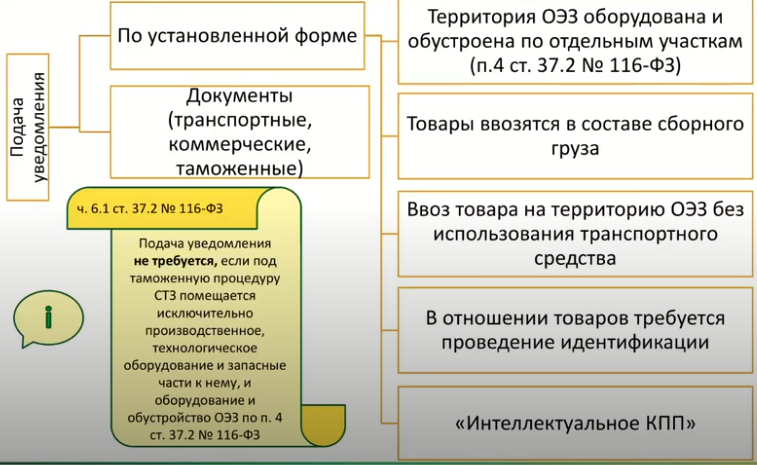

Также новеллами приказа стали случаи, когда товары и оборудование перемещается не по всей территории особой экономической зоны, а осуществляется по отдельным ее участкам. В этих случаях представление уведомления о ввозе по определенной форме является обязательным требованием приказа Минфина 74Н. Также в приказе Минфина 74Н был учтен случай, при котором уведомительный разрешительный порядок не применяется, и соответствующая норма определена частью 6.1 статьи 372 Федерального закона №116 для случаев, когда резидентам особых экономических зон помещаются под таможенную процедуру свободной таможенной зоны исключительно товары, являющиеся производственным технологическим оборудованием, а также запасные части для указанного оборудования. То есть, фактически, можно сказать, что эти товары являются основными производственными средствами. Перемещение товаров через границу Особой экономической зоны представлено на рисунке 2.

Ввоз товаров на территорию ОЭЗ, осуществляется с уведомления таможенного органа, а вывоз с разрешения таможенного органа. Участники процесса, связанного с совершением таможенных операций при перемещении товаров через границу ОЭЗ, представлены на рисунке 2.

Это уполномоченный таможенный орган с одной стороны, а также лица, указанные в пункте 1 приказа Минфина №74. А именно, это резидент особой-экономической зоны и иные лица, не являющиеся резидентами, которые вправе осуществлять деятельность на территории ОЭЗ, к которым в том числе относятся нерезиденты, подрядчики, осуществляющие строительно-монтажные работы, управляющие компании, обслуживающие организации – перевозчики и иные лица, обладающие полномочиями в отношении товаров.

В случае совершения таможенных операций в автоматизированном режиме без участия должностных лиц таможенных органов основное требование – это документы, которые должны содержать сведения о наименовании ввозимых товаров, транспортном средстве и получателе товаров на территории ОЭЗ. Для осуществления фактического ввоза товаров на территорию ОЭЗ при прибытии транспортного средства перевозчик, резидент или лицо им уполномоченное на КПП представляет один из следующих документов:

- документы, сопровождающие товар, либо зарегистрированное уведомление о ввозе товаров или его копию на бумажном носителе, если уведомление о ввозе было подано на бумажном носителе или сведения о регистрационном номере уведомления о ввозе, если уведомление о ввозе было подано в форме электронного документа. Совершение таможенных операций при вывозе товаров президентами ОСЗ определено главой 4 приказа Минфины №74Н. Вывоз товаров с территории ОСЗ осуществляется на основании разрешения на вывоз. Подача уведомления о ввозе товара указана на рисунке 3.

Разрешение на вывоз выдаются на партию товара, перевозка которого осуществляется на одном автотранспортном средстве, включая прицеп или полуприцеп, на одном водном судне или железнодорожном вагоне, входящем в один железнодорожный состав, или физическим листом в ручной клади без использования транспортных средств. Разрешение на вывоз товаров представлено на рисунке 4.

Форма разрешения, определена приказом Минфина №17Н. Уполномоченный таможенный орган выдает разрешение на вывоз товара, если представлены документы и сведения, подтверждающие, что вывозимые товары соответствуют одному из условий, перечисленных на сайте ФТС. В том числе, такие товары должны иметь статус товаров ЕАЭС. Вторым условием является, факт того, что при проверке документов и сведений о вывозимых товарах, не выявлены нарушения законодательного права ЕАЭС и законодательства Российской Федерации о таможенном регулировании.

Положением приказа Минфина номер 74Н предусмотрено, что сведения о регистрационном номере уведомления не предоставляются при прибытии транспортного средства на КПП ОЭЗ в случае, если следующая операция совершается в автоматическом режиме, когда подача уведомления о ввозе товара осуществлена в электронном виде по установленной форме. Считывание государственного регистрационного номера транспортного средства происходит автоматически с помощью системы считывания и распознавания. Так же автоматически взвешивается транспортное средство. Проверка наличия сведений о транспортном средстве в информационной системе таможенного органа, наличие заранее поданного уведомления и фиксация факта въезда транспортного средства на территорию особой экономической зоны посредством информационной системы таможенного органа проходит в автоматическом режиме, что существенно повышает эффективность процессов, за счет экономии временных и финансовых ресурсов, заключил Валерий Иванович Хоружий, профессор кафедры налогов и налогового администрирования Финансового университета при Правительстве Российской Федерации.