Новая жизнь сберегательного сертификата Возрождение в контексте государственной стратегии

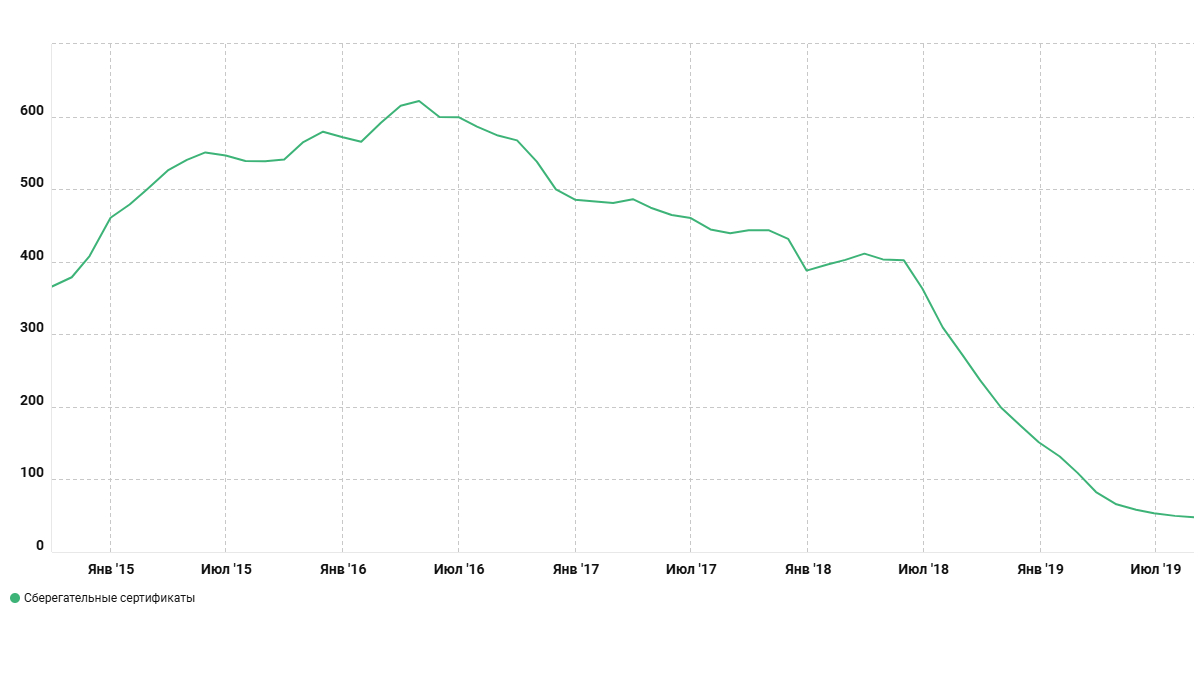

История сберегательного сертификата в России напоминает движение маятника. Возникнув в начале 1990-х годов как реакция на запрос рынка в одновременно надежных и доходных инструментах, эти ценные бумаги, особенно в их форме на предъявителя, обладающей свойством анонимности, пережили пик популярности в середине 2010-х, а затем практически исчезли с массового рынка к 2018 году. Решающую роль в этом процессе сыграли три фактора: во-первых, отсутствие страхового возмещения по вкладам, удостоверенным сберегательным сертификатом на предъявителя, сделавшее их высокорисковым активом в глазах населения, во-вторых, низкая гибкость в управлении таким вложением денежных средств, в том числе по причине неразвитости вторичного рынка обращения сертификатов, и, в-третьих, ужесточение законодательства, направленного на борьбу с легализацией доходов, полученных преступным путем: так как анонимный оборот документарных бумаг – сберегательных сертификатов на предъявителя – способствовал росту мошеннических действий с ними, в Федеральный закон «О банках и банковской деятельности» были внесены поправки, в соответствии с которыми кредитным организациям разрешается выдача только именных сертификатов. Статистика 2018-2019 годов констатировала, что сберегательный сертификат последовательно уходил в архив финансовых инструментов: если в июле 2016 года, по данным информационно-аналитического портала Cbonds, объем вложений, удостоверенных сберегательными сертификатами, составлял около 600 млрд рублей, то к июлю 2019 года этот показатель находился на уровне 53 млрд рублей, то есть за три года наблюдалось сокращение по инструменту более чем в 10 раз.

Динамика вкладов, удостоверенных сберегательным сертификатом, млрд рублей

Однако инициативы Президента России и Правительства Российской Федерации, сформулированные в 2024 году и получившие законодательные рамки в 2025 году, заставляют пересмотреть вывод об окончательности оборота сберегательных сертификатов – сегодня ценная бумага возвращается, но в принципиально иной регуляторной оболочке и с четко очерченной макроэкономической миссией.

Ключевым импульсом к возрождению финансового инструмента стало принятие Федерального закона от 31.07.2025 № 347-ФЗ «О внесении изменений в Федеральный закон "О страховании вкладов в банках Российской Федерации"», вводящего конструкцию безотзывного сберегательного сертификата с повышенным страховым возмещением: рублевые вклады, удостоверенные таким сертификатом и внесенные на срок свыше трех лет, страхуются в полном размере, но не более 2,8 млн рублей, что вдвое превышает стандартный страховой лимит, действующий для банковских вкладов. Принципиально важно, что возмещение по сертификату выплачивается отдельно от возмещения по иным вкладам и не суммируется с ними. На практике это означает, что совокупный объем застрахованных средств одного вкладчика в одном банке может достигать 4,2 млн рублей: 1,4 млн рублей по классическим вкладам и счетам плюс до 2,8 млн рублей по безотзывному сертификату.

Такая архитектура страховой защиты не случайна. Государство создает для граждан стимул размещать средства на длительный срок, одновременно давая банкам предсказуемую пассивную базу – средства, размещенные на фиксированный срок. Именно безотзывность, гарантирующая банку устойчивость фондирования, позволяет предложить вкладчику премию к доходности.

Центральная экономическая идея обновленного финансового инструмента – мобилизация так называемых «длинных» денег через привлечение в организованные, хорошо защищенные, долгосрочные сбережения средств населения, которые сегодня либо размещаются в короткие инструменты, либо существуют в форме наличности, оцениваемой Банком России в размере 24,5 трлн рублей по состоянию на 1 января 2026 года, что составляет 13% от всех финансовых активов домохозяйств.

Плюсы и минусы для вкладчика: что изменилось

Для розничного инвестора ключевое преимущество финансового инструмента в новом прочтении заключается в уникальном сочетании характеристик, которого нет ни у классического вклада, ни у рыночных ценных бумаг.

Как отмечает старший преподаватель кафедры банковского дела и монетарного регулирования Финансового факультета Финансового университета при Правительстве Российской Федерации Светлана Акименко, к преимуществам можно отнести следующее:

повышенный страховой лимит делает сберегательный сертификат с заявленными условиями привлекательным для хранения сумм, превышающих стандартный порог страхового покрытия;

безотзывность сертификата позволяет банку не закладывать в ставку премию за риск досрочного изъятия денежных средств, что создает потенциал для более высокой, чем по традиционным вкладам, доходности;

процентная ставка фиксируется на весь срок, защищая вкладчика от снижения ставок в экономике в фазе ее роста;

сберегательный сертификат как ценная бумага может быть переуступлен другому лицу, что придает некоторую гибкость инструменту при возникновении потребности в деньгах.

Нельзя не отметить и риски предлагаемой конструкции сертификата. Главный из них – невозможность пополнить вклад внутри срока или забрать деньги досрочно. Последнее обстоятельство накладывает ограничения на распоряжение ликвидностью в экстренных ситуациях. Переуступка хотя и возможна, как было отмечено выше, но может быть сопряжена с существенным дисконтом. Система страхования вкладов защищает денежные средства в случае банкротства кредитной организации, но от инфляционного обесценения, особенно при длительном сроке и высокой волатильности инфляции, не страхует. Наконец, для сберегательных сертификатов, существующих в документарной форме, сохраняется риск физической утраты, что потребует дополнительных усилий и времени для восстановления своих прав.

Станет ли сберегательный сертификат в его обновленной экономической логике востребованным инструментом – пока открытый вопрос ввиду «молодости» продукта и отсутствия накопленной статистики. Вместе с тем, интерес к обновленному финансовому инструменту зависит от уровня доверия к монетарному регулятору и банковской системе, готовности граждан принимать инфляционные и процентные риски. Однако уже сейчас очевидно, что предпринимается продуманная попытка дать новую жизнь инструменту, чей потенциал в изменившихся экономических условиях далеко не исчерпан, адаптировать его к решению современных задач по трансформации ликвидности домохозяйств в инвестиционный ресурс.