Перспективы развития рынка ЦОД в России

В последние годы рынок центров обработки данных (ЦОД) перестал быть узкоспециализированным сегментом телекоммуникационной инфраструктуры и превратился в одно из ключевых направлений промышленной и энергетической политики. С 2022 года, после введения масштабных санкций против России и ухода ряда иностранных компаний с рынка, а также блокировки доступа российским компаниям к ряду иностранных программных обеспечений и вычислительных центров становится все более актуальным вопрос обеспечения российского сегмента собственными вычислительными мощностями.

Мировая IT-индустрия также демонстрирует, что ЦОД уже находятся в центре энергетической повестки многих стран мира и рассматриваются не только как элемент экономической политики, но и государственной безопасности. По оценкам Международного энергетического агентства (IEA), в 2024 г. центры обработки данных потребляли около 415 ТВт•ч электроэнергии, или порядка 1,5% мирового электропотребления, а к 2030 г. их спрос может увеличиться более чем в два раза - примерно до 945 ТВт•ч.

Для России такая трансформация имеет особое значение. С одной стороны, РФ располагает развитой Единой энергосистемой (ЕЭС), крупной атомной, гидро-, газовой и угольной генерацией, а также рядом территорий с благоприятным климатом для снижения затрат на охлаждение. С другой стороны, действующий рынок ЦОД сохраняет высокую пространственную концентрацию вокруг крупнейших потребительских агломераций, где уже проявляются ограничения по земельным участкам, сетевому присоединению и стоимости электроэнергии. Поэтому дальнейшее развитие отрасли будет определяться не только спросом со стороны ИТ-компаний и государства, но и способностью промышленной, энергетической и региональной политики сформировать новые центры размещения вычислительных мощностей.

На начало 2025 года мощность российского рынка ЦОД находилась в диапазоне 1,2-1,7 ГВт, из которых около 0,8 ГВт приходилось на коммерческие дата-центры, а 0,4-0,8 ГВт - на корпоративные, или кэптивные, площадки. Общая выручка коммерческих ЦОД в 2024 г. оценивалась в 115-130 млрд руб., действовало 194 дата-центра, а количество стойко-мест превысило 82,4 тыс. единиц.

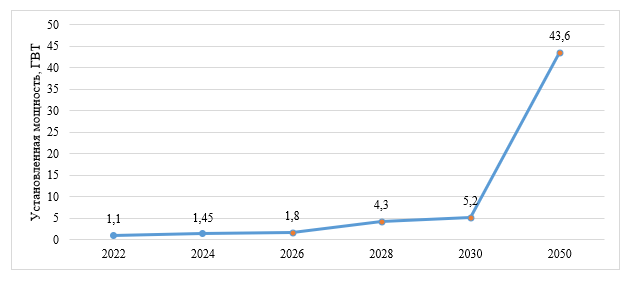

Текущие оценки, согласно которым установленная мощность ЦОД, предназначенных для выполнения полезных вычислений, составляет около 1,8 ГВт, а к 2050 г. может достичь 43,6 ГВт, показывают увеличение энергетической нагрузки более чем в 24 раза. Только крупным инвесторам - Сберу, «Яндексу», «Ростелекому» и «Росатому» - совокупно может потребоваться порядка 2 ГВт мощностей к 2030 г., что сопоставимо с крупными промышленными нагрузками и требует заблаговременного планирования сетевой и генерирующей инфраструктуры. Однако, без участия и интереса иностранных партнеров к локализации дата-центров на территории РФ, российский объем вычислительных мощностей к 2050 году будет занимать долю менее 1%.

По мнению Мазурчука Тимофея Михайловича к.э.н., PhD, доцента Кафедры отраслевых рынков Факультета экономики и бизнеса Финансового университета при Правительстве РФ «Рынок ЦОД в России переходит от простого размещения серверного оборудования к логике формирования крупных энергоемких цифровых производств. Для потребителя важны не только стойки и облачные сервисы, но и гарантированный доступ к электрической мощности, низкая задержка передачи данных, промышленная надежность и предсказуемая стоимость эксплуатации. В этом ключе ЦОД становятся новым активом, способным привлечь иностранные и крупные российские компании дешевой и доступной электроэнергией, значительной территорией для размещения крупных центров, а самое главное логистической базой для создания и транспортировки основных вычислительных мощностей дата-центров».

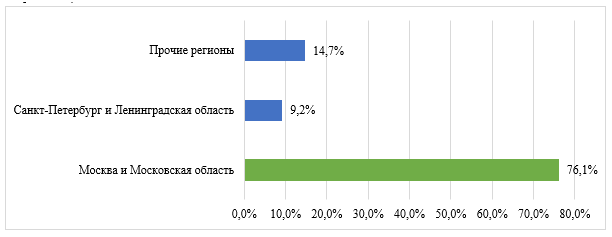

Но подобной привлекательности локализации возможно достичь при более равномерном распределении дата-центров по субъектам РФ с профицитными энергетическими мощностями и конкурентным положением для передачи данных для иностранных потребителей. Главной особенностью российского рынка остается высокая концентрация в крупнейших агломерациях. Более 85% дата-центров расположены в Московской и Санкт-Петербургской агломерациях: а на остальные регионы - около 14,7%. Подобная диспропорция исторически объяснялась близостью к конечному пользователю, высокой концентрацией корпоративного спроса и наличием магистральных каналов связи. Но сохранение тенденции может привести к локальному дефициту энергетических мощностей и росту затрат на электроснабжение новых объектов. (Рисунок 2.)

Наиболее логичным направлением становятся регионы, где существует устойчивый энергетический профицит, развитая промышленная инфраструктура и возможность подключения к надежным источникам генерации. Переход к энергоцентричной модели размещения ЦОД может сформировать новую карту цифровой экономики России. Москва и Санкт-Петербург сохранят значение как крупнейшие рынки потребления и точки концентрации финансово-корпоративного спроса, однако крупные дата-центры, ориентированные на обучение ИИ-моделей, обработку промышленных данных и государственные платформы, будут постепенно смещаться ближе к источникам генерации. В результате энергетические регионы могут получить дополнительный драйвер инвестиций, занятости и технологического развития, а сама отрасль - снизить риски дефицита мощности и перегрузки сетей в центральных агломерациях.

По мнению Шарковой Антонины Васильевны д.э.н., профессора, завкафедры отраслевых рынков Факультета экономики и бизнеса Финансового университета при Правительстве РФ: «Развитие рынка ЦОД для России имеет не только цифровое, но и промышленно-экономическое значение. При эффективной территориальной политике дата-центры способны стать механизмом вовлечения энергодостаточных регионов в новую экономику данных, а атомная и гидроэнергетика - обеспечить устойчивую инфраструктурную базу для технологического суверенитета. Важно, чтобы развитие ЦОД не воспроизводило чрезмерную концентрацию вокруг столичных агломераций, а формировало распределенную, защищенную и энергетически сбалансированную сеть национальных вычислительных мощностей».

При функциональном пространственном размещении ЦОД смогут привнести мультипликативный эффект во многие сферы экономики и национального хозяйства, одновременно обеспечивая повышение технологического суверенитета. Доля российского ПО в экономике увеличилась в среднем в 2025 году до 72,2%, однако часть из каналов обработки и хранения данных располагается в иностранном сегменте, дальнейшее усиление роли ИИ, постоянной обработки и хранения данных требуют более защищенной модели, как раз предполагающей доступность дата-центров в российском сегменте.

Одновременно сохраняется выраженная тенденция консолидации рынка, обусловленная высокой капиталоёмкостью строительства, ограниченным доступом к финансированию, дефицитом энергетических мощностей и кадровыми ограничениями, что закрепляет доминирование крупных вертикально интегрированных операторов и усиливает барьеры входа для новых участников. Перспективная динамика в данном случае определяется ускоренным ростом спроса на вычислительные ресурсы со стороны ИИ и Big Data (большие данные), при одновременном структурном дефиците предложения и смещении в сторону высокоплотных и модульных ЦОД, ориентированных на энергетически обеспеченные территории и интеграцию с объектами генерации. В результате российские дата-центры смогут быть эффективными и конкурентоспособными на одном из наиболее перспективных мировых рынков будущего.