Исследование налоговой нагрузки транспортных компаний

Финансовый университет изучил рынок российских транспортных компаний с целью анализа структуры налоговой нагрузки отрасли. Ежегодно информацию об отраслевой налоговой нагрузке публикует ФНС России в приложении 3 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок». Однако, как отмечает доцент Кафедры налогов и налогового администрирования, к.э.н. Пьянова Марина Владимировна, данный приказ не детализирует структуру нагрузки по видам уплачиваемых налогов.

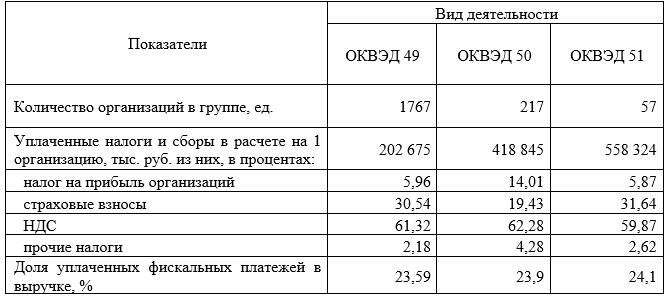

Методика исследования разработана профессором Кафедры налогов и налогового администрирования, д.э.н., доцентом Тихоновой Анной Витальевной. Она основывалась на проведении серии типологических группировок транспортных компаний по профилю, занимаемой компаниями деятельности и по размерам предприятий. По каждой группе определена структура налоговой нагрузки (включая обязательные страховые взносы). Размеры компаний выделены в соответствии с статьей 4 Федерального закона №209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации»: 1 группа «микроорганизации» – с численностью работников до 15 человек и годовым доходом до 120 млн руб., 2 группа «малые организации» – с численностью работников до 100 человек и годовым доходом от 120 до 800 млн руб.; 3 группа «средние организации» – с численностью работников от 101 до 250 человек и годовым доходом от 0,8 до 2 млрд руб.; 4 группа «крупные организации» – с численностью работников свыше 251 человек и годовым доходом от 2 млрд руб. Для проведения группировки была проанализирована отчетность 2041 компании (по данным СПАРК. Интерфакс) за 2024 год, занимающихся следующими видами деятельности: ОКВЭД 49 «Деятельность сухопутного и трубопроводного транспорта»; ОКВЭД 50 «Деятельность водного транспорта»; ОКВЭД 51 «Деятельность воздушного и космического транспорта».

Анна Тихонова считает, что наибольший вклад в налоговую нагрузку для всех трех подотраслей транспорта вносят два платежа: страховые взносы и налог на добавленную стоимость. Существенная доля страховых взносов (30,54% в сухопутном транспорте и 31,64% в воздушном транспорте) говорит о высокой трудоемкости данного вида деятельности. Исключение составляют компании водного транспорта, в которых доля страховых взносов существенно ниже (19,43%) при высоком вкладе налога на прибыль организаций (его доля – 14,01%).

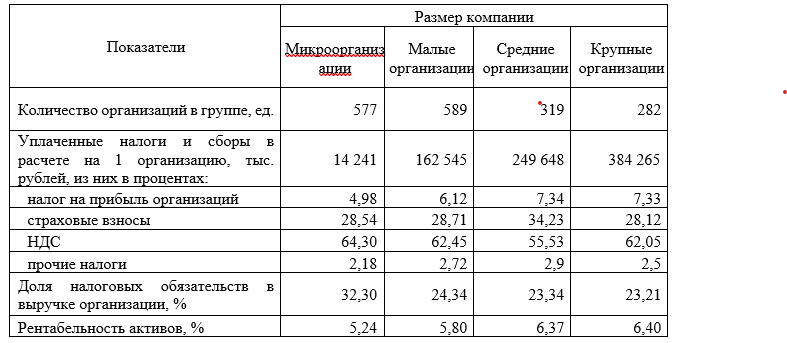

В связи с тем, что ОКВЭД 49 охватывает наиболее разветвлённый сегмент отрасли, включающий грузовые и пассажирские перевозки автомобильным, железнодорожным и трубопроводным транспортом, анализ нагрузки по размерам предприятий был реализован на базе данных компаний.

Марина Пьянова выделяет следующую закономерность: чем больше размер компании, тем ниже ее налоговая нагрузка, таким образом может проявляться эффект масштаба бизнеса. Введенные с 2025 года изменения по увеличению ставки налога на прибыль позволят несколько выровнять в дисбалансе распределения нагрузки между транспортными компаниями различных размеров. При этом структура уплачиваемых налогов по категориям носит выраженные различия. Так, доля налога на прибыль в составе налоговых платежей возрастает с увеличением размера компании: от 5,3% у микропредприятий до пикового значения 7,3% у крупных и 7,8% у средних организаций. Доля страховых взносов в совокупных платежах наибольшая у средних предприятий, в то время как у других групп она варьируется в пределах 29–30%. Это может быть связано с более высокой средней заработной платой, а также особенностями кадровой структуры и форм организации труда в среднем бизнесе.