Результативность риск-ориентированного подхода при организации налогового контроля налогоплательщиков

Почти 10 лет тому назад в налоговое законодательство Российской Федерации был введен метод организации государственного контроля, известный как риск-ориентированный подход (далее – РОП). Целью его введения является оптимизация использования трудовых, материальных и финансовых ресурсов, задействованных при осуществлении государственного налогового контроля, снижения издержек юридических лиц, индивидуальных предпринимателей и повышения результативности своей деятельности налоговыми органами.

Полежарова Людмила Владимировна, профессор Кафедры налогов и налогового администрирования Факультета налогов аудита и бизнес-анализа Финансового университета при Правительстве Российской Федерации, д.э.н., доцент отметила, что сегодняшние подходы к управлению налогами в соответствии с принципами РОП продемонстрировали высокую результативность в деле оптимизации и повышения качества контрольно-аналитической деятельности налоговых органов. Контрольно-аналитическая работа базируется на анализе данных о налогоплательщиках, что помогает увеличить количество добровольных уточнений налоговых обязательств, минуя выездные налоговые проверки (далее – ВНП). Такой подход не только оптимизирует работу налоговых органов, но и снижает административные и финансовые затраты. Он направлен на повышение эффективности своевременного выявления скрытых налоговых баз и теневых зон, устранению недостоверной информации при расчете налоговой базы, при строгом соблюдении всех законных прав плательщиков страховых взносов и налогоплательщиков.

В результате реализации стратегии, при которой аналитической составляющей контрольной работы налоговых органов с применением новейших автоматизированных аналитических систем придается особая приоритетность, наблюдается впечатляющий эффект. С момента внедрения принципов РОП, благодаря активному предпроверочному анализу налоговых органов, существенно возросли объемы налоговых поступлений в результате добровольного уточнения налогоплательщиками своих обязательств. Так, по данным аналитического портала ФНС России в 2024 г. дополнительно в бюджет было перечислено 258 млрд. руб. Прирост налоговых поступлений составил 18% по сравнению с базовым периодом 2023 г., увеличение в 1,63 раза по сравнению с 2020 г. и увеличение в 4,6 раза по сравнению с 2017 г., когда показатель составил 56,1 млрд. руб., рассказала Полежарова Людмила Владимировна, профессор Финансового университета, д.э.н., доцент.

На рисунке 1 показана доля добровольной уплаты налогов налогоплательщиками в общем объеме поступлений по итогам контрольно-аналитической работы налоговых органов за период 2016 – 2024 г.

Применение РОП в контрольной работе налоговых органов позволило сократить число запрашиваемых у налогоплательщиков документов, в настоящий момент истребование документов носит разовый и строго регламентированный характер. Например, в 2022 г. количество запрашиваемой у налогоплательщиков информации сократилось на 25% (с 8,1 до 6,1 млн. единиц), в 2023 г. – на 24% (с 3,7 до 2,8 млн. единиц).

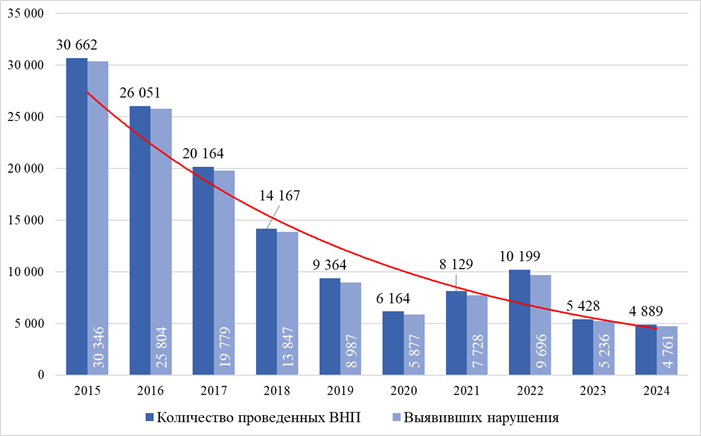

Как результат РОП наблюдается отчетливая динамика сокращения количества ВНП, что указывает на повышение эффективности налогового контроля. Динамика количества проведенных ВНП за период 2015-2024 гг. представлена на рисунке 2.

Согласно статистике за последние 10 лет количество ВНП сократилось почти в 6,5 раз. В частности, в 2024 г. количество выездных проверок снизилось на 9,9 % по сравнению с 2023 г. и на 84,05 % по сравнению с 2015 г. Увеличение количества ВНП в 2021–2022 гг. обусловлено завершением ранее начатых проверок, в том числе приостановленных ввиду эпидемиологической ситуации в мире в 2020 г.

На сегодняшний день ВНП проводятся исключительно при наличии значительных рисков совершения налогового правонарушения, и при условии, если в результате аналитической деятельности налогового органа налогоплательщик отказался добровольно уточнить свои налоговые обязательства. В данных реалиях добросовестные налогоплательщики освобождены от чрезмерного внимания налоговых органов, что в свою очередь создает благоприятные условия для ведения бизнеса, пояснила Полежарова Людмила Владимировна, профессор Финансового университета, д.э.н., доцент. Такая система налогового контроля имеет ряд преимуществ. Сокращаются сроки проведения контрольных мероприятий, поскольку отрабатывается закрытый перечень рисков. В случае назначении ВНП, ее сроки сокращаются, поскольку в ходе проверки налоговый орган концентрируется на расширении доказательной базы по рассматриваемому вопросу, а не на изучении деятельности организации в целом. Снижается контрольная нагрузка на налогоплательщиков, которые получают финансовую выгоду вследствие отсутствия штрафных санкций, снижения суммы пени при более ранних сроках представления уточненных деклараций. Налогоплательщики также экономят на услугах консультантов и юристов, к услугам которых прибегает большинство налогоплательщиков при обжаловании решения налогового органа.

Преимущества принципов РОП – предварительная оценка налогоплательщика и ориентированность на особенности отрасли – показали значительные положительные результаты. В результате эффективного налогового контроля существенно возросло и его качество, продолжила эксперт. Показатель DTI (соотношение долга по налоговым платежам к доходу), который является общепринятым критерием, используемым в международной практике для оценки результативности регулирования налоговой задолженности, снизился в 2024 г. до значения 5%. Он улучшился в сравнении с предыдущим годом на 0,8 пункта процента, а при сравнении с 2017 г. можно наблюдать значительную тенденцию к улучшению в размере 4,2 пункта процента. На показатель DTI положительно повлияло, среди прочего, внедрение всестороннего подхода к управлению налоговой задолженностью с использованием механизма Единого налогового счета. Так в 2024 г. число налогоплательщиков, имеющих задолженность, снизилось более чем на 12%.

Динамика сумм доначисленных налогов по результатам ВНП в 2015 -2024 гг. в реальных и номинальных ценах с учетом индекса-дефлятора ВВП показана в таблице 1.

В таблице 1 видно, что сумма доначислений в реальных ценах в период 2016-2018 гг. держится примерно на одном уровне 300 млрд. руб., тогда как сумма доначислений в номинальных ценах снижается. В 2020 г. ввиду эпидемиологической ситуации в мире происходит резкий спад результативности ВНП, вследствие действовавшего в тот момент моратория на проведение проверок многие из них были завершены в другие периоды, а показатель в реальных ценах стал самым низким за 10 лет в размере 196 млрд. руб.

Анализируя показатели 2022 г., можно видеть резкий скачок сумм доначислений налогов и рекордный показатель в размере 670 млрд. руб., что значительно превышает показатели 2023 г. При этом, как показано выше, возросло и количество проверок до 10 199 единиц. Мы можем наблюдать значительную разницу между реальными доначислениями и суммами, рассчитанными в номинальных ценах. Разница между этими показателями составила 274 млрд. руб. Одним из факторов, повлиявших на этот показатель, стал уровень инфляции, достигший уровня 11,92% (в отдельные периоды она достигала 17,8%). Подобный уровень инфляции наблюдался лишь в 2015 г., когда поданным Банка России инфляция за год составила 12,9% (в отдельные периоды 16,9%).

Проведенный анализ показывает, что риск-ориентированный подход, применяемый при организации государственного налогового контроля, имеет очень высокую результативность для всех участников налоговых отношений и достигает целей, заложенных при его введении в практику, заключила Полежарова Людмила Владимировна, профессор Финансового университета, д.э.н., доцент.