Туристический налог: что надо знать туристам

Завершается первый год применения в РФ нового налога, введенного с 1 января 2025 г. Речь идет о туристическом налоге, порядок исчисления и взимания которого регламентируется главой 33.1 Налогового кодекса РФ. Субъекты федерации принимают решение о введении у себя туристического налога. В 2025 году туристический налог не взимался только в 20 субъектах федерации, в число которых вошли, например, Москва, Севастополь, Республика Крым, Псковская область, Калужская область, Республика Мари-Эл и др. Однако непосредственно туристический налог вводится в действие и прекращает действовать в соответствии с нормативными правовыми актами представительных органов муниципальных образований, а также законодательных органов городов федерального значения Москва, Санкт-Петербург, Севастополь, представительного органов федеральной территории Сириус и обязателен к уплате на их территориях.

Плательщиками туристического налога (статья 418.2 НК РФ) признаются организации и физические лица (в том числе индивидуальные предприниматели), оказывающие услуги по предоставлению мест для временного проживания физических лиц в средствах размещения, принадлежащих налогоплательщику на праве собственности или на ином законном основании (например, по договору аренды), и включенных в реестр классифицированных средств размещения, предусмотренный Федеральным законом от 24 ноября 1996 года N 132-ФЗ "Об основах туристской деятельности в Российской Федерации". К числу таких средств размещения относятся гостиницы и отели любых категорий, гостевые дома, хостелы, кэмпинги, глэмпинги, санатории, дома отдыха, базы отдыха и др. Как пояснила Мельникова Надежда Петровна, профессор кафедры налогов и налогового администрирования Финансового университета, туристический налог не платят собственники посуточно сдаваемых квартир и социальные учреждения (общежития, детские лагеря). Соответственно стоимость отдыха для туристов, снимающих квартиру посуточно, окажется ниже, так как собственник такой квартиры не платит туристический налог и не включает его в оплату проживания.

Налоговой базой по туристическому налогу признается стоимость оказываемой услуги по предоставлению мест для временного проживания физических лиц в средстве размещения (его части). При этом в стоимость услуги не включаются суммы НДС и самого туристического налога. Согласно п.3 статьи 418.4 НК РФ в налоговую базу не включаются услуги проживания, которые предоставляются следующим категориям граждан:

- Герои Социалистического Труда, Герои Труда Российской Федерации, кавалеры ордена Трудовой Славы

- лица, принимающие (принимавшие) участие в СВО, лица, выполняющие (выполнявшие) возложенные на них задачи на территориях Украины, ДНР, ЛНР, Запорожской области и Херсонской области в период проведения СВО

- лица, награжденные знаком "Житель блокадного Ленинграда", "Житель осажденного Севастополя", "Житель осажденного Сталинграда".

Муниципальные образования, города федерального значения Москва, Санкт-Петербург, Севастополь, федеральная территория Сириус имеют право право расширить этот список льготных категорий. Например, в 2025 г. в Краснодарском крае 101 муниципальное образование ввело туристический налог. При этом в 59 муниципальных образованиях не предусмотрели дополнительные льготы. В тех же муниципальных образованиях, где были даны дополнительные льготы, они касались в большинстве случаев многодетных семей.

Клоницкая А. Ю. доцент кафедры налогов и налогового администрирования Финансового университета обращает внимание на возможность туристов «сэкономить» на уплате туристического налога и тем самым снизить стоимость своего проживания в отеле. В самом НК РФ нет четких указаний для расчета туристического налога в ситуации, когда в одном номере проживают граждане, имеющие и не имеющие льготу. Разъяснения ФНС России указывают на необходимость ориентироваться на то, с кем именно был заключен договор на проживание. Если договор оформлен на лицо, относящееся к льготной категории, то туристический налог не начисляется, независимо от того, что в номере будет проживать не только гражданин льготной категории, но и другие члены его семьи Однако, если договор оформлен на лицо, не имеющего льготу, а в номере с ним будет проживать лицо льготной категории, то туристический налог будет исчислен на общих основаниях. Такая позиция высказана в письме ФНС России от 25 декабря 2024 г. № СД-4-3/14600 @ «О порядке исчисления минимального налога». Аналогичной позиции придерживается и Минфин России.

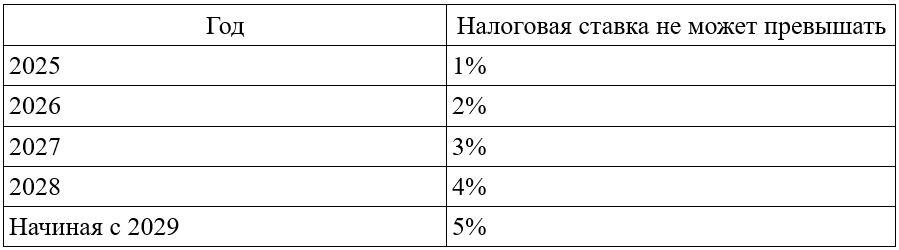

Налоговые ставки туристического налога определены статьей 418.5 НК РФ.

Муниципальные образования, города федерального значения Москва, Санкт-Петербург, Севастополь, федеральная территория Сириус имеют право дифференцировать налоговую ставку с учетом сезонности и (или) категории средства размещения. Например, приводит статистику Клоницкая А.Ю., в 2025 г. в трех муниципальных образованиях Краснодарского края была установлена нулевая ставка туристического налога, а в одном муниципальном образовании – 0,5%. Остальные приняли базовую ставку в размере 1%.

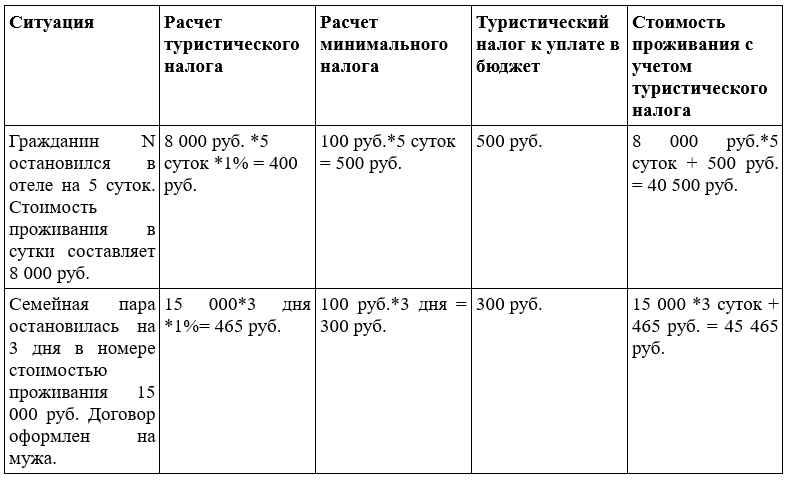

Сумму туристического налога рассчитывает налогоплательщик (организация или физическое лицо, предоставляющее услугу по временному проживанию) в момент осуществления полного расчета с лицом, приобретающим такую услугу. В расчетных документах сумма туристического налога выделяется отдельной строкой. Мельникова Н.П. обращает внимание, что туристический налог рассчитывает и уплачивает в бюджет налогоплательщик (гостиница и др), при этом сумма налога включается в стоимость услуги по проживанию.

По туристическому налогу законодательством предусмотрен минимальный налог, размер которого составляет 100 руб. за сутки проживания (статья 418.7 НК РФ). Минимальный налог уплачивается в следующем случае. Если исчисленная сумма туристического налога окажется меньше суммы минимального налога, то налогоплательщику следует заплатить минимальный налог, величина которого будет включена в стоимость проживания.

При установлении нулевой ставки сумма туристического налога определяется в размере минимального налога (статья 418. 7 НК РФ).

Мельникова Н.П. отметила, что по данным ФНС России за девять месяцев 2025 года в консолидированный бюджет субъектов Российской Федерации поступило 3182 млн. руб. туристического налога, из которых 2472 млн. руб. поступила в местные бюджеты. Туристический налог должен внести свою лепту в реализацию национального проекта «Туризм и гостеприимство», целью которого является повышение доли туристской отрасли в валовом внутреннем продукте страны до 5% и увеличение числа туристических поездок до 140 млн к 2030 году.