Налогообложение алкогольной продукции 2026

С 1 января 2026 года в России вступает в силу пакет масштабных налоговых изменений (Федеральный закон от 28.11.2025 № 425‑ФЗ), связанных с необходимостью усиления регулирования отдельных рынков и секторов экономики государства в части алкогольной продукции, электроники для целей поддержки приоритетных отраслей в области виноделия, топливной промышленности и других отраслей. Повышение акцизного налогообложения является инструментом фискальной устойчивости и социальной политики государства. Для бизнес-сообщества данные меры являются вызовом к адаптации, а для государства, возможностью сбалансировать доходы бюджета и здоровье населения, что касается потребителей подакцизных товаров это стимул к осознанному выбору в части потребления товаров и предметов роскоши. Изменения налогового законодательства закрепляются Федеральным законом от 28.11.2025 № 425-ФЗ (далее – Закон № 425-ФЗ), принятым в рамках налоговой реформы 2026 года. Предусмотренные нововведения касаются налогообложения подакцизной продукции (гл. 22 НК РФ).

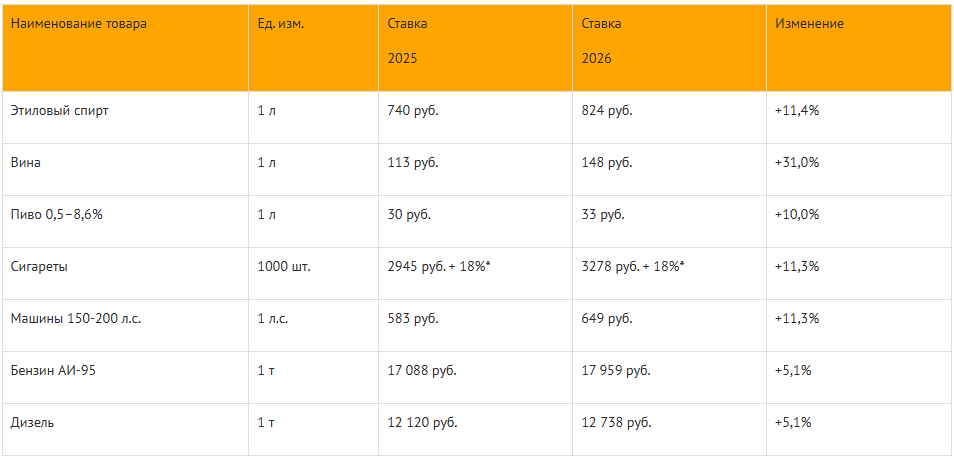

Закон № 425-ФЗ предусматривает повышение акцизных ставок с 2026 года на многие товары по утвержденному перечню товаров. При этом они будут выше тех значений, которые были установлены на 2026 год ранее (ст. 193 НК РФ). Данные изменения отображены на рисунке 1.

Как отмечает Хоружий Валерий Иванович, профессор кафедры налогов и налогового администрирования Финансового университета при Правительстве Российской Федерации, в 2026 году ставки акцизов на алкогольную продукцию повышаются, в сравнении с 2025 годом и определяются пп. 4 – 19 п. 21 ст. 2 Закона № 425-ФЗ.

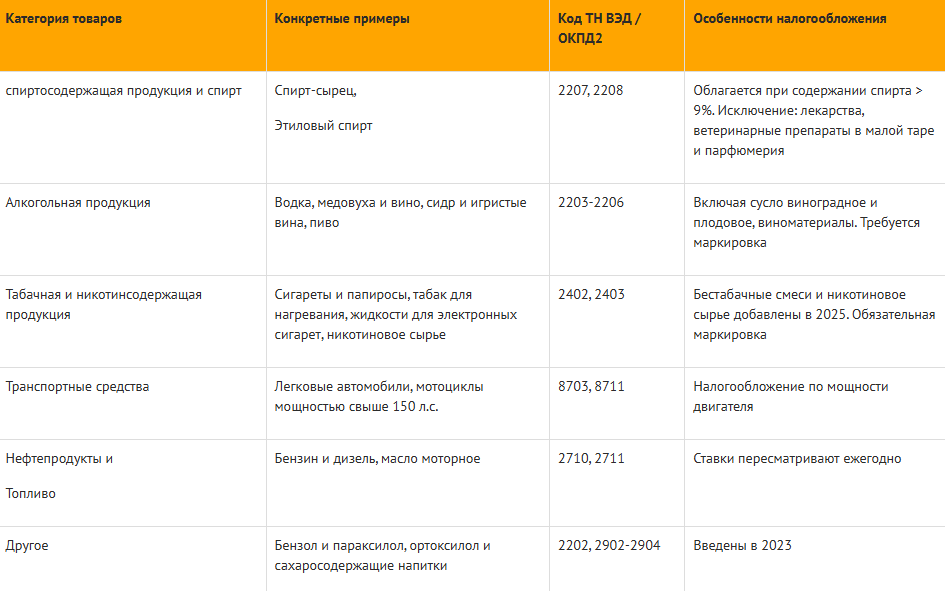

Сам перечень подакцизных товаров, определен 181 статьей Налогового кодекса. К ним относится достаточно широкая номенклатура товаров.

Это этиловый спирт, спиртосодержащая алкогольная продукция, табак и табачные изделия, легковые автомобили, мотоциклы, автомобильный бензин, авиационный керосин, дизельное топливо.

Существенные изменения с 2026 года приведут к увеличению индексации ставок и росту цен по акцизам в части алкогольной продукции, которые составят от 10 до 30 процентов в соответствии с утвержденными расчетными величинами, предложенными Минфином РФ. Данные изменения представлены на рисунке 2.

К операциям, подлежащим налогообложению акцизом, которые определены статьей 182 Налогового кодекса, относятся реализация, передача или ввоз подакцизных товаров. Взимание акциза осуществляется как налоговыми, так и таможенными органами. Обязанность по уплате акциза возникает с момента ввоза подакцизных товаров. При этом сроки уплаты при декларировании товаров, так же, как и сроки уплаты таможенных платежей до выпуска товаров, а в случае ввоза подакцизных товаров с территории государств членов Евразийского экономического союза, составляют период, не позднее пяти рабочих дней со дня их принятия в бухгалтерском учете. Данные положения определены приложением 18 к договору о Евразийском экономическом союзе, а также налоговым кодексом Российской Федерации.

С 1 января 2026 года вступают в силу изменения в решениях Евразийской экономической комиссии № 378 в части определения видов платежей для целей налогообложения алкогольной продукции новых подакцизных товаров, заключил Валерий Иванович Хоружий, профессор кафедры налогов и налогового администрирования Финансового университета при Правительстве Российской Федерации.