Риски налогоплательщиков в фокусе отсрочки-рассрочки при уплате налогов и пошлин 2026

Знание механизмов отсрочки и рассрочки по уплате налогов, сборов, пошлин регулируется ст. 64 НК РФ и является критически важным фактором для налогоплательщиков (ИП, организаций), поскольку позволяет: избежать финансовых кризисов и банкротств; сохранить ликвидность и операционную деятельность, для поддержания необходимого уровня оборотных средств на выплату зарплаты сотрудникам, закупку сырья и материалов, погашение других обязательств бизнеса; минимизировать штрафные санкции в виде пе- ней начисляемых на сумму налоговой задолженности и применяемых мер взыскания (аресты счетов, принудительное списание и т.д.); использовать льготные условия по процентам; планировать налоговые платежи. Знание правил отсрочки/рассрочки позволяет налогоплательщику снизить финансовую нагрузку в кризисных ситуациях, избежать штрафов и блокировок счетов, легально реструктуризировать долги в том числе по налогам и сборам, без ущерба для бизнеса.

Предоставление отсрочки-рассрочки по уплате таможенных пошлин установлены Налоговым и Таможенным кодексами, также постановлением Правительства Российской Федерации номер 2021 утвержден порядок подтверждения наличия оснований для предоставления отсрочки и рассрочки уплаты ввозных таможенных пошлин и налогов. Отсрочка по уплате налогов регулируется главой 9 Федерального закона о таможенном регулировании № 289. Сроки и основания для предоставления отсрочки или рассрочки уплаты возных таможенных пошлин налогов представлены на рисунке 1.

Статья 59 ТК РФ ЕАЭС предусматривается отсрочка по оплате ввозной таможенной пошлины на срок не более месяца без каких-либо оснований. По результатам представления такой отсрочки необходимо заплатить проценты.

По уплате налогов предусмотрено дополнительное основание, такое как ввоз отдельных типов иностранных воздушных судов, и комплектующих к ним. Перечень таких товаров установлен постановлением правительства номер 101.

По основаниям, в соответствии с которым предоставляется отсрочка или рассрочка на срок до 6 месяцев, необходимо получить подтверждение наличия таких оснований. В соответствии с положениями пункта 4 статьи 59 и части 2 статьи 50 Федерального закона № 289, подтверждение наличия оснований для предоставления отсрочки или рассрочки осуществляется правительством. Согласно указанному порядку, участнику ВЭД необходимо подать заявление и документы, перечисленные в постановлении 2021, в федеральный орган исполнительной власти, который осуществляет функцию регулирования в области экономической деятельности, который соответствует профилю данной организации. Федеральный орган исполнительной власти. осуществляет проверку поданных сведений, а также проводит оценку наличия оснований. По результатам проверки полномочный орган составляет заключение, а также подготавливает проект распоряжения правительства Российской Федерации о подтверждении наличия оснований для предоставления отсрочки. Как отмечает Хоружий Валерий Иванович, профессор кафедры налогов и налогового администрирования Финансового университета при Правительстве Российской Федерации, что заявление может быть подано как на бумажном носителе, так и через личный кабинет. Согласно действующему законодательству, заявление может быть подано либо в Федеральную таможенную службу, либо в таможенный орган, который осуществляет деятельность подчиненного ему таможенного поста.

При заявлении на отсрочку или рассрочку по уплате налогов, необходимо указать положение статьи 50 федерального закона № 289.

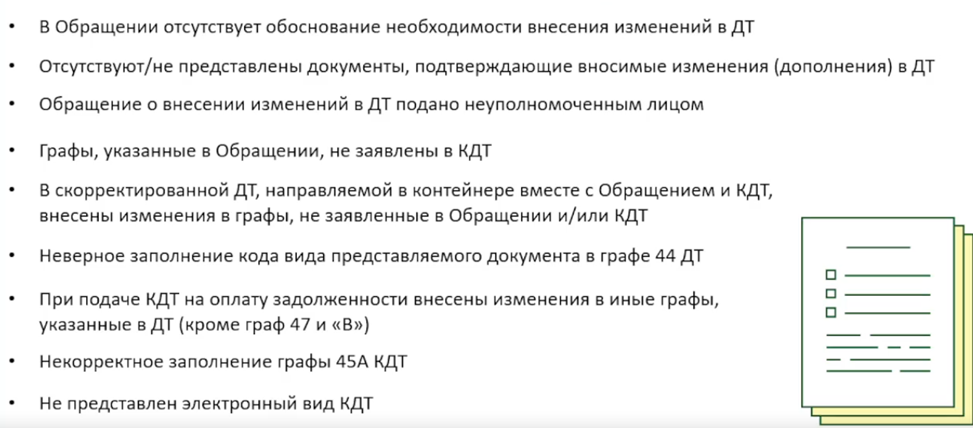

В практике предоставления отсрочки или рассрочки по уплате налогов и пошлин для налогоплательщиков участников ВЭД не редко встречаются ошибки, при подаче заявлений о предоставлении отсрочки и рассрочки уплаты ввозных таможенных пошлин и налогов в Федеральную таможенную службу. Типичные ошибки о предоставлении отсрочки и рассрочки уплаты ввозных таможенных пошлин и налогов сформированы на рисунке 2.

Наиболее частыми ошибками являются:

- подача заявления без подтверждения наличия оснований, то есть организация не получила распоряжение правительства Российской Федерации, но заявляет отсрочку или рассрочку по тем основаниям, по которым такое подтверждение должно быть;

- указание оснований для предоставления отсрочки или рассрочки по видам таможенных платежей, а указания основания, установленные кодексом в отношении налогов;

- непредставление обеспечения исполнения обязанностей по плате возных таможенных пошлин, не указание реквизитов таможенной расписки, либо не указывались суммы по ней;

- срок действия банковской гарантии в случае, если она представляется в качестве генерального обеспечения.

Что касается заявления, оно может подаваться в Федеральную таможенную службу. Декларирование может осуществляться во всех таможенных органах, уполномоченных на регистрацию таможенных деклараций, в графе таможенный орган, в адрес которого направлено заявление, и в таможенных органах, где такое декларирование будет осуществляться, указывать код Федеральной таможенной службы.

Сведения об организации, которая подает заявление, заполняются автоматически из данных, которые представлены в личном кабинете участника ВЭД.

Завершающим этапом является обеспечение исполнения обязанностей по оплате ввозных таможенных пошлин и налогов. Указывается таможенная расписка, то есть из раскрывающего списка будут доступны те документы, которые необходимы представить Федеральную таможенную службу.

Так же к федеральным органам исполнительной власти, которые осуществляют полномочия в сфере подтверждения основания для предоставления отсрочки деятельности относятся: Минпромторг, Минцифры, Минсельхоз. Это уже зависит именно от сферы деятельности, которой занимается организация-налогоплательщик.

В 2025 году наиболее частыми нарушениями стали: недостоверные/неполные документы; срывы графика платежей; сокрытие новых долгов. Для минимизации рисков важно строго соблюдать требования ст. 64 НК РФ, вести прозрачную отчётность, своевременно информировать ФНС об изменениях финансового положения, заключил Валерий Иванович Хоружий, профессор кафедры налогов и налогового администрирования Финансового университета при Правительстве Российской Федерации.