ЕНС, ЕНП: новые правила 2026

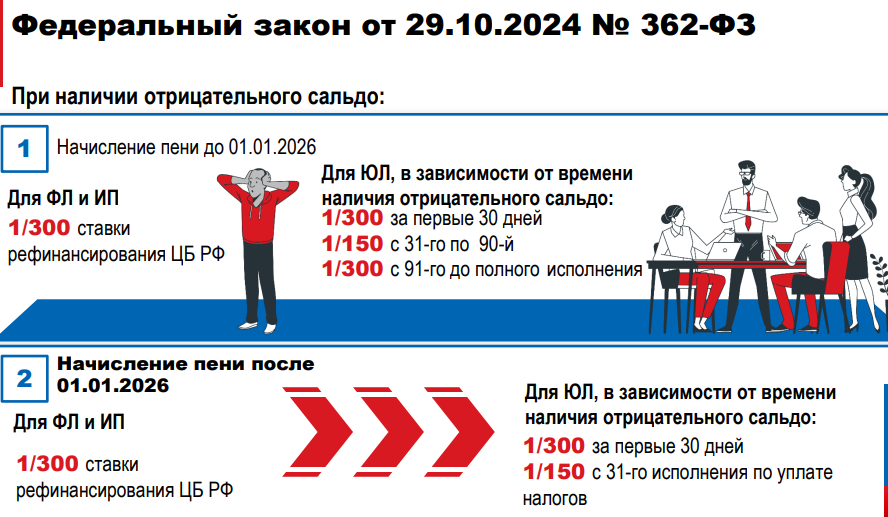

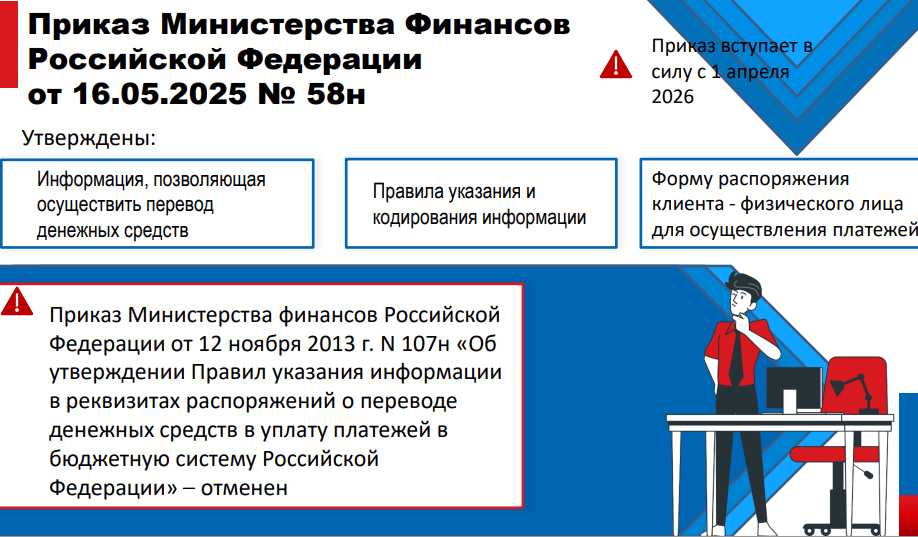

С 1 января 2026 года вступают в силу существенные изменения в работе с Единым налоговым счётом (ЕНС). Основные нововведения закреплены в: Федеральном законе от 31.07.2025 № 287‑ФЗ; приказе ФНС России от 20.08.2025 № ЕД‑7‑21/732@; приказе Минфина России от 16.05.2025 № 58н (действует с 1 апреля 2026 года). Изменения нормативной базы представлено на рисунках 1,2,3.

Ключевые предпосылки изменений в налоговом законодательстве о Едином налоговом счёте (ЕНС) обусловлены комплексом практических проблем и стратегических задач налоговой системы государства. Данные изменения касаются порядка проведения единых налоговых платежей вызванные следующими причинами: сложностью администрирования множественных платежей. До введения ЕНС налогоплательщики оформляли отдельные платёжные поручения по каждому налогу/сбору с уникальными реквизитами (КБК, ОКТМО, назначение), что приводило к ошибкам в реквизитах платежных документах, задержкам зачисления денежных средств, избыточной нагрузке на бухгалтерию налогоплательщика и налоговых органов. Введение изменений позволило унифицировать платежи через единый налоговый счёт и сократить объем рутинных операций. Так же неэффективность выражалась в оформлении операций по зачёту переплат, зачёту излишков, который требовал подачи отдельных заявлений по каждому налогу, что сопровождалось длительным рассмотрением данного вопроса налоговыми органами (до 30 дней), ручному контролю со стороны инспекторов и другими затратами ресурсов. ЕНС позволил автоматизировать процесс зачётов и ускорить возврат денежных средств. Возникали проблемы прозрачности сальдо по расчетному счету, что приводило к расхождениям в

данных Личного кабинета ФНС и бухгалтерских регистров налогоплательщиков, задержки обновления информации (до нескольких дней) и неясности порядка формирования начального сальдо. Изменения позволили повысить оперативность и достоверность данных о состоянии расчетного счёта. Зачастую на практике возникали риски нецелевого использования денежных средств. Существовала практика пополнения ЕНС третьими лицами без налоговых обязательств, которая создавала возможности для неправомерных схем обхода ограничений (например, погашение долгов аффилированных компаний), сложности в идентификации источника платежа. Благодаря изменениям усилился контроль за источниками пополнения ЕНС. Введение законодательных изменений вызвано необходимостью синхронизации с цифровыми сервисами налоговых органов, которое позволяет добиваться роста доли электронных деклараций и уведомлений интегрированных ЕНС с бухгалтерскими программами налогоплательщика, стандартизированных форматов обмена данными и автоматизированного распределения платежей по обязательствам. В результате система получила бесшовную работу с Личным кабинетом ФНС и ERP‑системами налогоплательщика. Изменения положительно повлияли на разрешение судебных споров в части блокировки денежных средств компаний.

В случаях корректировки налоговых требований сальдо ЕНС могло использоваться для погашения других обязательств, что нарушало права налогоплательщика, при этом отсутствовали чёткие правила «заморозки» средств на период разбирательства налоговыми органами и таким образом изменения позволили повысить защиту денежных средств налогоплательщика при судебных спорах и обеспечить предсказуемость процедур. Повысилась эффективность по оптимизации документооборота, выразившаяся в урегулировании многообразия форм уведомлений и платёжных поручений, которое увеличивало риск ошибок и требовало регулярного обновления шаблонов в учётных системах.

Изменения в законодательстве о Едином налоговом счёте привели к сокращению количества документов и унификации реквизитов (например, указание «ЕНП» в назначении платежа). Усилились требования к фискальной дисциплине, позволившие: снизить доли неучтённых переплат; повысить собираемости налогов; минимизировать «теневые» операций с налоговыми платежами; усилить контроль за движением средств и сократить налоговые разрывы; адаптировать к международным стандартам цифровизации налоговых процессов; внедрить систему «единого окна» для платежей; обеспечить прозрачность налоговых потоков; учесть запрос налогоплательщиков о снижении административной нагрузки; привести в соответствие действующую систему к опыту мировых практик налогового администрирования.

Изменения, вступившие с 1 января 2026 года в Федеральном законе от 31.07.2025 № 287‑ФЗ в законодательстве по ЕНС направлены на упрощение налоговых процедур, повышение прозрачности расчётов с бюджетом, снижению рисков налоговых злоупотреблений, интеграцию с цифровыми платформами. Все эти меры соответствуют общей стратегии ФНС по переходу к «умному» налоговому администрированию. Для адаптации налогоплательщиков к изменениям рекомендуется обновить инструкции по проведению платежей (исключить пополнение ЕНС за третьих лиц без письменного основания), обеспечить ежедневную сверку данных Личного кабинета налогоплательщика с регистрами налоговых органов, актуализировать шаблоны заявлений для зачёта/возврата переплат с новыми реквизитами, обновить бухгалтерские программы (1С, ERP) для обработки новых кодов операций, обеспечить хранение подтверждающих документов (платёжные поручения, доверенности, акты), разработать план действий на случай блокировки сальдо (ликвидность, уведомления контрагентов), заключил д.э.н. профессор кафедры налогов и налогового администрирования Финансового университета при Правительстве Российской Федерации Валерий Иванович Хоружий.