Банки – должны стать драйверами интеграции

Драйверами трансформации стагнирующей глобализации в цифровую мультиглобализацию экономик дружественных стран служат банки и создаваемые ими цифровые экосистемы торговли, инвестиций и расчетов для предприятий интеграционных блоков БРИКС, ШОС, ЕАЭС.

- Банки в новых условиях нового миропорядка должны играть ключевую роль в торгово-инвестиционном сотрудничестве, расчетах в национальных валютах, кредитовании взаимного экспорта и импорта, инвестиционном финансирование совместных инновационных проектов, должны быть опорой в создании интеграционных эффектов экономического роста стран объединений, - объяснила доцент Кафедры бизнес-аналитики Финансового университета при Правительстве Российской Федерации, кандидат экономических наук, Екатерина Господарик. - Во второй четверти XXI века именно банки должны стать инвестбанками интеграции, финансовыми двигателями интеграции.

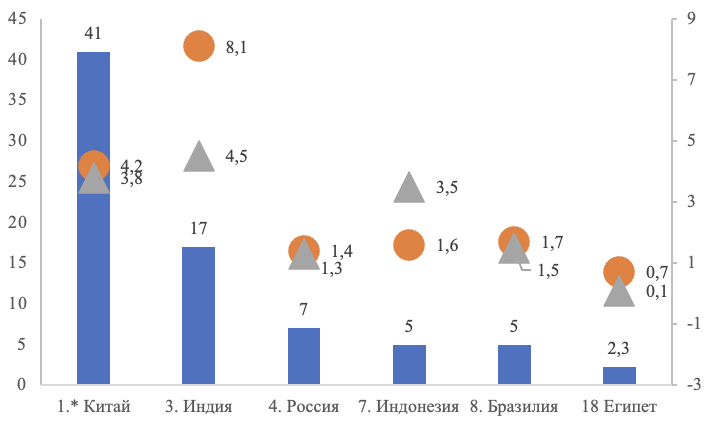

Успешность интеграционных усилий национальных банковских систем в некоторой степени характеризует экспорт и импорт страной финансовых услуг, который представлен на рисунке на фоне странового ВВП. Все 10 стран БРИКС экспортируют только на 20,6 млрд. долл. финансовых услуг, причем в основном за счет Индии, которая завышает эту цифру экспортируя не банковские, а бухгалтерские услуги. Для сравнения США экспортируют финансовых услуг на 195 млрд. долл., а ЕС – на 258 млрд. долл. – это значит, что на рынке мировых финансовых услуг благодаря SWIFT, Visa, Mastercard, пока по-прежнему доминирует Запад. И первейшая задача интеграционных объединений Юга уйти от финансовой зависимости, в том числе пока мировой резервной валюты доллара.

Все страны СНГ экспортируют еще меньше финансовых услуг – только на 3,6 млрд. долл. Поэтому банки стран ЕАЭС, СНГ, ШОС, БРИКС должны ускорить внедрение систем мгновенных платежей в национальных валютах пока видимо с помощью корреспондентских счетов у партнеров, затем создать цифровые платежные экосистемы (по образцу банка Revolut), а также использовать стейблкоины подобные А7А5. Перспективны для систем мгновенных платежей и национальные цифровые валюты, однако, складывающаяся перспектива создания национальных цифровых валют с разными платформами и алгоритмами будет затруднять их использование в трансграничной оплате взаимной торговли, их надо создавать технологически совместимыми. Пример подает Китай с помощью своего цифрового юаня и системы m-Bridge.

Пока же санкции способствовали переходу на расчеты в национальных валютах и пионеры в этом страны ЕАЭС, у которых в 2024 г. расчеты в долларах и евро занимали в торговле только 7,1%, а88,1% расчетов осуществлялось в российских рублях и только 0,5% в белорусских рублях, и 2,4% в тенге. Это говорит в том числе о том, что страны ЕАЭС в традиционных расчетах через корсчета перешли не на национальные валюты, а доллары заменили российскими рублями и еще на 1,5% юанями, но и те, и другие странам-партнерам России нужно сначала заработать экспортом, чтобы потом заморозить в расчетах. Поэтому первая важная задача – организовать расчеты в национальных валютах с их конвертацией банками в момент платежа и научить клиентов прописывать в контрактах при любой валюте цены слова «расчеты в национальных валютах по курсу на момент платежа». А далее для расчетов, на наш взгляд, более перспективны коллективные стейблкоины, привязанные к золоту или к валюте ведущей страны объединения, а еще лучше к корзине валют стран-объединения.

Вторая важная задача банков, как драйверов интеграции, — это кредитование экспорта своих стран, а еще лучше зарубежных покупателей. Эту операцию уже успешно освоили на российском рынке некоторые белорусские банки, на дотации бюджета своей льготно кредитующие российских покупателей белорусской сельхозтехники.

Особую роль во взаимной торговле должны играть банки со своими дочками у стран-партнеров. Так в странах ЕАЭС открыты филиалы ведущих российских банков Сбер, Банк ВТБ, Внешэкономбанк, и именно они должны стать двигателями взаимной торговли. Третья важная задача – кредитование совместных инвестиционных проектов. Пока во взаимных инвестициях банки в основном участвуют в сделках слияний и поглощений, а также кредитуют проекты горнодобывающей промышленности. А надо бы кредитовать строительство, например сборочных белорусских машиностроительных заводов в России и Казахстане.

Идея состоит в том, что пары – материнский банк и его дочка у страны-партнера по интеграционному объединению должны стать двигателями совместных инвестиционных проектов. При этом фокус должен сместиться с догоняющей стратегии импортозамещения на амбициозную цель импортоопережения. Банки должны взять на себя миссию по выявлению и финансированию проектов, которые создают продукты и решения, опережающие глобальные аналоги.

Пока же наиболее значительную роль в промышленной конвергенции внутри интеграционных объединений оказывают межгосударственные банки развития. В ЕАЭС это Евразийский банк развития (ЕАБР), который выявил и реализовал ряд крупных проектов по созданию межстрановой транспортно-логистической и энергетической инфраструктуры. Однако даже ЕАБР из 78 проектов на 4,8 млрд. долл. чаще всего кредитует национальные проекты в области добычи полезных ископаемых, а не инициирует совместные инновационные проекты в обрабатывающей промышленности.

В СНГ с 1993 г. с функционирует небольшой Межгосударственный банк, созданный десятью странами. Своим приоритетом он объявил расчетные операции в национальных валютах, но ему еще только предстоит реализовать современные финансовые технологии мгновенных трансграничных расчетов. Пока же основной вклад этого банка - организация взаимодействия центробанков стран СНГ и обмен информацией. Кредитованием проектов в СНГ банк не занимается.

В БРИКС Новый банк развития имеет целью финансированияе инфраструктурных проектов и проектов устойчивого развития, которые в условиях изменения климата требуют организации кредитования проектов по адаптации сельского хозяйства к потеплению. Банк уже кредитует более 100, в основном национальных проектов на сумму около 40 млрд. долл., при этом зачастую выдает кредиты в национальных валютах и в них же с помощью своих облигаций «Панда» привлекает новые средства. Новый банк также оказывает поддержку межрегиональных банков развития как ЕАБР.

Уже принято решение о создании Банка развития ШОС, который будет кредитовать важные совместные проекты стран-членов ШОС.

Значительное влияние на совместные транспортно-логистические проекты и китайские индустриальные парки, типа «Великий камень» в Беларуси, оказывает инициатива «Пояс и путь» и ее финансирующие Фонд Шелкового пути, Азиатский банк инфраструктурных инвестиций, Банк развития Китая и экспортно-импортный банк Китая

В каждом из интеграционных объединений наряду с проектами межгосударственных банков координационным органам необходимо объединять усилия национальных банков развития и направляя их на реализацию крупных совместных инвестиционных проектов. Учитывая текущие особенности рынка труда в России и Беларуси, представляется целесообразным рассмотреть возможность расширения производственной кооперации с нашими странами-партнерами. Перенос трудоемких сборочных производств в регионы, обладающие дополнительными трудовыми ресурсами (с организацией их обучения), позволит оптимизировать загрузку мощностей и обеспечить стабильность производственного процесса.

Одним словом, банкам нужно стать современной кровеносной системой дружественных объединений, интегрируя их в строительство экономики знаний XXI века. А это требует новейшие цифровые технологии и искусственный интеллект использовать не для мелочей типа роботизации колл-центров, а для финансирования строительства общей экономики Глобального Юга.