Почему беттеры сливают деньги — и это не из-за плохих прогнозов

Обновлено:Полное содержание

- Что такое банкролл и банкролл-менеджмент

- Как определить размер банкролла

- Стратегия 1: Flat betting

- Стратегия 2: Фиксированный процент от банка

- Стратегия 3: Критерий Келли

- Топ ошибок в управлении банкроллом

- Практические советы и инструменты

- Заключение: система важнее прогнозов

Банкролл-менеджмент — это система правил о размере ставок, которая работает независимо от качества прогнозов. Хороший процент побед не спасёт без этой системы. Плохой процент не убьёт, если система есть. В этой статье разберём три рабочих стратегии для управления банкроллом в ставках, сравним их на едином примере с банком 50 000 ₽ и разберём пять ошибок, которые разрушают счёт быстрее любой полосы неудач.

Что такое банкролл и банкролл-менеджмент

Банкролл — это отдельный бюджет на ставки, изолированный от остальных денег. Не «деньги, которые не жалко», а конкретная сумма, которую вы готовы потерять целиком без ущерба для жизни.

Банкролл-менеджмент — это набор правил, по которым вы заранее определяете, сколько ставить на каждое событие. Ключевая идея: ставки — это игра с дисперсией. Даже при положительном математическом ожидании (EV) возможна серия из 10–15 проигрышей подряд, это нормальная статистика, а не признак провала стратегии. Если на каждую ставку уходит 30% банка, такая серия уничтожит счёт. Если 2%, банк переживёт и продолжит работать.

Именно это называется «математическим разорением» (gambler's ruin): даже при положительном EV можно потерять весь банк из-за неправильного размера ставок. Банкролл-менеджмент — это прямая защита от этого эффекта.

Почему нужна система? Потому что человеческая психология плохо справляется с дисперсией. Выигрышная серия рождает ощущение «я непобедим» и приводит к росту ставок. Проигрышная рождает желание «отыграться» и к ещё большему росту. Оба сценария ведут к одному результату.

Букмекерская контора всегда имеет небольшое преимущество на каждой игре, но гарантированно зарабатывает на тысячах игроков именно потому, что строго следует правилам банкролла. Беттор с хорошими прогнозами делает то же самое, только в свою пользу. Разница между казино и беттором в том, что казино никогда не отступает от системы — а беттор в момент азарта часто отступает. Именно здесь и происходит большинство потерь.

Как определить размер банкролла

Правило первое: банкролл состоит только из свободных денег. Не зарплата, не кредитные средства, не деньги на обязательные расходы. Ставки с деньгами, которые нельзя терять, — это финансовый стресс, а не беттинг. Под стрессом решения всегда хуже. Практический критерий проверки: вы должны быть психологически готовы потерять весь банкролл сегодня. Если нет — значит, взяты чужие деньги.

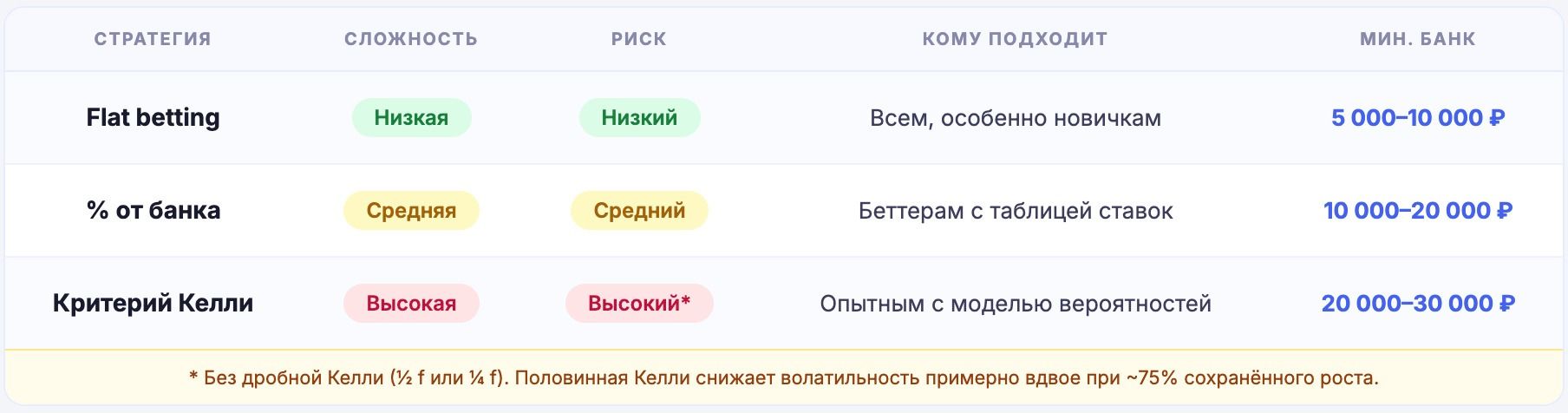

Правило второе: минимальный размер банкролла зависит от стратегии.

- Для flat betting (ставка 1–2% от банка): от 5 000–10 000 ₽, иначе суммы ставок получаются некруглыми.

- Для фиксированного процента от текущего банка (2–3%): от 10 000–20 000 ₽.

- Для критерия Келли: от 20 000–30 000 ₽, потому что Келли даёт дробные доли банка и на маленьком банке это неудобно.

Правило третье: пополняйте банкролл только из внешних источников. Выигрыши остаются внутри банкролла. Добавляя деньги снаружи, вы масштабируете систему. Изымая выигрыши, держите её на месте.

Как управлять банкроллом в ставках при ограниченном бюджете: начните с 5 000–10 000 ₽ и flat betting по 1%. Только после того, как наберёте 200+ ставок в плюс, имеет смысл масштабировать банк или переходить к другой стратегии.

Стратегия 1: Flat betting

Суть: на каждую ставку вы тратите фиксированную сумму, одинаковую вне зависимости от «уверенности» в событии. Это и есть bankroll betting strategy в самом простом виде.

Flat betting что это на примере банка 50 000 ₽ при ставке 1% = 500 ₽:

Психологически это работает так: вы убираете фактор «важности» ставки. Нет разницы, финал Лиги чемпионов это или матч второй лиги. Именно это не дают сделать эмоции, убеждающие, что «этот матч особенный».

Как считать ROI при flat betting: ROI = (прибыль / оборот) × 100%. Если за 100 ставок по 500 ₽ заработали 3 000 ₽ чистой прибыли: ROI = 3 000 / 50 000 × 100% = 6%. Это хороший результат в беттинге — большинство профессиональных беттеров держат ROI в диапазоне 3–10% на длинной дистанции.

Когда пересматривать размер ставки: раз в 50–100 ставок или при изменении банка на 30%+ от начального. Если банк вырос с 50 000 до 70 000 ₽, новая ставка 1% будет уже 700 ₽, не 500 ₽. Не делайте это чаще, иначе потеряете возможность сравнивать периоды.

Важный практический момент: при flat betting очень легко нарушить систему, когда «уверен на 200%». Классический сценарий: финал ЧМ, явный фаворит на кэф 1.4. Ставите 5 000 ₽ вместо 500 ₽. Именно в таких ситуациях и проявляется ценность системы. Если вы не можете удержать размер ставки на «очевидном» событии, стратегия не работает.

Преимущества flat betting: простота, прозрачность результатов, устойчивость к длинным сериям. Недостатки: не учитывает разную ценность ставок и не масштабируется автоматически.

Кому подходит: всем, кто начинает вести статистику ставок.

Стратегия 2: Фиксированный процент от банка

Суть: на каждую ставку вы тратите фиксированный процент от текущего банка — не от начального. Размер ставки меняется вместе с банком.

Фиксированный процент ставки на примере банка 50 000 ₽ при 2%:

- Ставка при банке 50 000 ₽: 50 000 × 2% = 1 000 ₽

- После 5 проигрышей банк ≈ 45 150 ₽, ставка ≈ 903 ₽ (автоматически меньше)

- После 5 выигрышей на кэф 2.0 банк ≈ 55 200 ₽, ставка ≈ 1 104 ₽ (автоматически больше)

Главный эффект стратегии: при хорошем ROI банк растёт быстрее, чем при flat, из-за эффекта сложных процентов. Сравните: flat betting с 500 ₽ за 100 ставок при ROI 8% даёт 4 000 ₽ прибыли. % от банка при том же ROI даст больше, потому что каждая следующая ставка считается от уже выросшего банка. Разница становится заметной после 200–300 ставок.

При использовании этой стратегии важно записывать текущий банк после каждой ставки и не вычислять процент на глаз. Даже небольшая ошибка в расчёте накапливается. Простая формула в Google Sheets (банк × 0.02) решает проблему. Записывать банк нужно именно после каждой ставки, не еженедельно: если пропустить 10 ставок, придётся восстанавливать данные вручную.

С другой стороны, восстановление после серии потерь занимает больше времени, чем кажется. При 10 проигрышах подряд по 2% банк падает до ~81.7% от начального. Чтобы вернуться к 100%, нужно около 12 выигрышей подряд на кэф 2.0. Это математический факт, а не пессимизм.

Сколько ставить от банка: оптимальный диапазон 1–3%. При ставке меньше 1% рост слишком медленный даже при хорошем ROI. При ставке 3% от текущего банка серия из 15 проигрышей подряд снижает банк примерно до 63% от начального (0.97^15 ≈ 0.633) — просадка около 37%. При ставке 5% та же серия заберёт уже больше половины: банк упадёт до ~46% (0.95^15 ≈ 0.463), просадка 54%.

Кому подходит: беттерам, которые ведут таблицу ставок и хотят, чтобы успешный банкролл масштабировался сам.

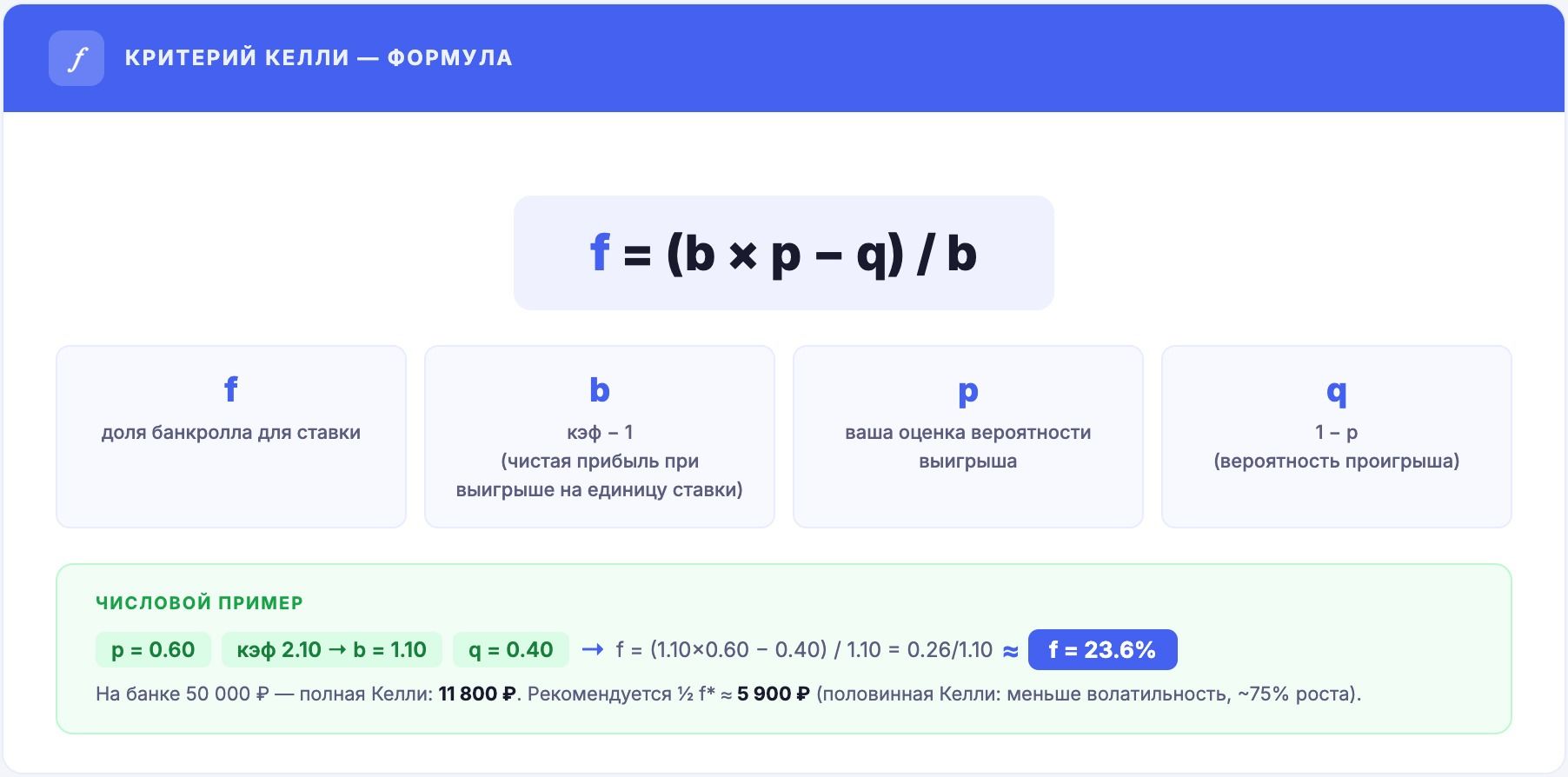

Стратегия 3: Критерий Келли

Критерий Келли — математически оптимальная стратегия для максимального роста банка на длинной дистанции. Опубликована в 1956 году Джоном Келли в статье «A New Interpretation of Information Rate» (Bell System Technical Journal). Изначально это была работа по теории информации, но беттинг-сообщество нашло применение почти сразу.

Формула:

【*f\ = (b × p − q) / b*, где:】

【f\ — доля банкролла для ставки,】

【b = кэф − 1 (чистая прибыль при выигрыше на единицу ставки),】

【p — ваша оценка вероятности выигрыша,】

【q = 1 − p (вероятность проигрыша).】

Числовой пример. Вы оцениваете победу «Зенита» с вероятностью 60% (p = 0.60), букмекер даёт кэф 2.10 (b = 1.10), q = 0.40.

f\ = (1.10 × 0.60 − 0.40) / 1.10 = (0.66 − 0.40) / 1.10 = 0.26 / 1.10 ≈ 0.236

По полной Келли нужно поставить 23.6% банка. На банке 50 000 ₽ это 11 800 ₽. Очень агрессивно.

Именно поэтому Эдвард Торп, чьи работы по карточному счёту и управлению фондом стали классикой, рекомендовал использовать дробную Келли: ставить f\/2 или f\/4. Половинная Келли (½ f\) обеспечивает ~75% от роста полной Келли при вдвое меньшей волатильности. В примере выше: ½ f\* ≈ 0.118, ставка 5 900 ₽. Всё равно агрессивно, но управляемо.

Как оценить p на практике: нужна собственная модель или таблица с историческими результатами похожих событий. Простой способ для начала: посмотрите свой исторический hit-rate на аналогичных ставках. Если из 100 ставок на «фаворит с кэфом 2.0–2.3» вы выигрывали 55 раз, p ≈ 0.55 для таких событий. Если у вас нет такой таблицы, Келли применять нельзя.

Формула крайне чувствительна к ошибкам: если считаете вероятность 60%, а реальная 50%, Келли предложит крупную ставку на невыгодное событие. Это хуже flat betting. Именно поэтому начинающим беттерам Келли не нужна: сначала наберите статистику, научитесь считать EV, и только потом экспериментируйте с формулой.

Кому подходит: опытным беттерам с верифицированной моделью оценки вероятностей.

Топ ошибок в управлении банкроллом

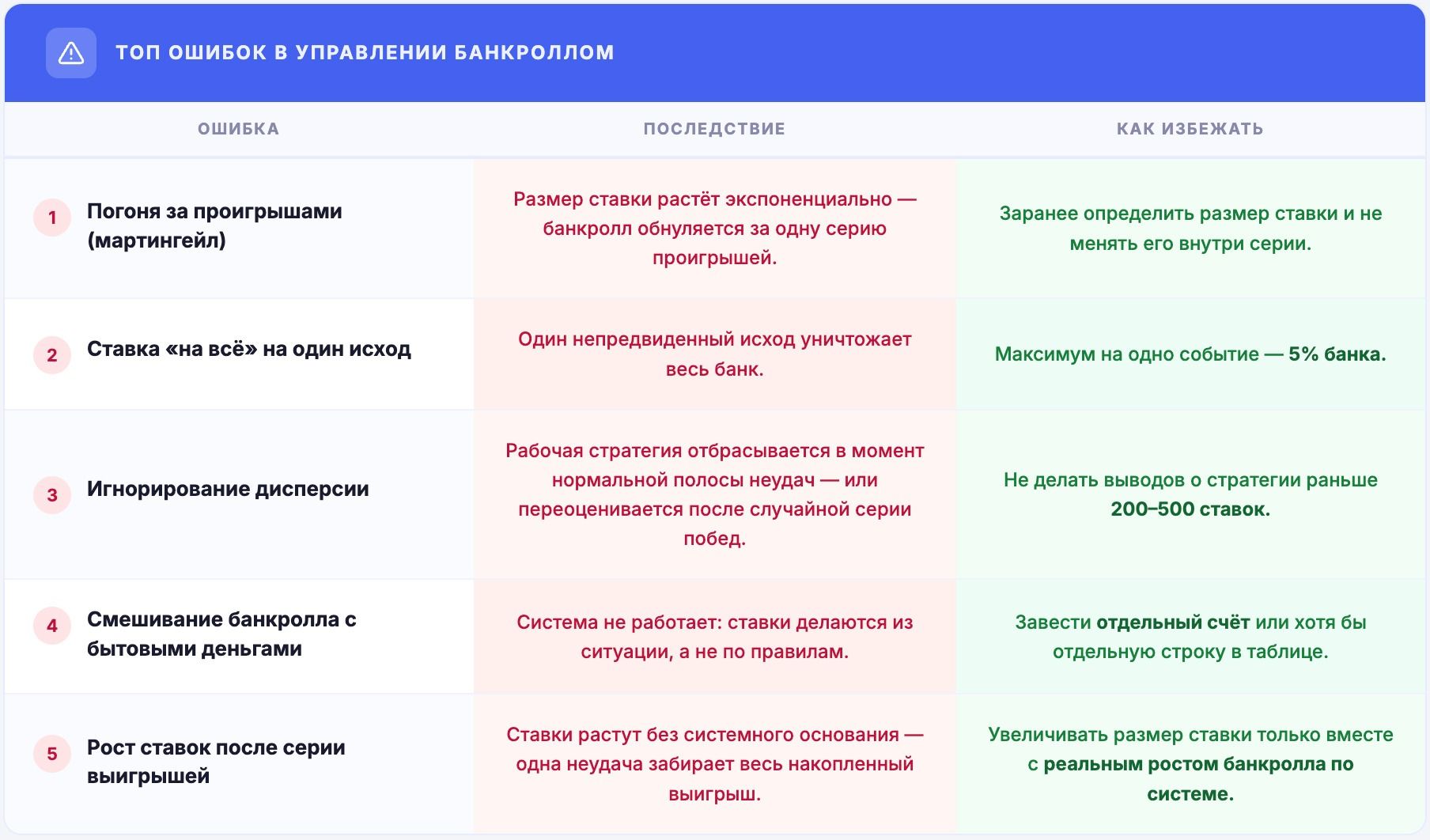

Ошибки банкролл-менеджмента новичков убивают счёт быстрее, чем плохие прогнозы. Вот пять наиболее частых.

1. Погоня за проигрышами (мартингейл). После каждого проигрыша удвоить ставку, чтобы «отыграться одним успехом». Звучит логично, пока не считаешь: 5 проигрышей подряд при начальной ставке 1 000 ₽ требуют шестой ставки в 32 000 ₽. Шестой проигрыш — потери 63 000 ₽. Серия из 5–7 проигрышей при вероятности каждого 50% случается примерно раз в 32–128 ставок. Не «если», а «когда».

2. Ставка «на всё» на один исход. «Я уверен на 100%» — такой вещи в спорте нет. За семь лет в РБ я видел, как тренеров отстраняли за два часа до матча, VAR отменял гол на 90+й минуте, явные фавориты снимались со старта. Любая ставка может проиграть. Максимум на одно событие: 5% банка. Это уже много.

3. Игнорирование дисперсии. «Угадал 7 из 10 — значит система работает». Или: «проиграл 7 из 10 — значит система провалилась». На 10 ставках при реальном EV +5% нормальный разброс результатов — от −30% до +40%. Это не аномалия, это математика.

Проблема в том, что наш мозг ищет паттерны и делает выводы из маленьких выборок. После 3 проигрышей подряд кажется, что «стратегия сломалась». После 5 побед подряд — что «поймал ритм». Ни то ни другое не соответствует реальности. Дисперсия работает в обе стороны.

Как не слить депозит ставки из-за дисперсии: не делайте выводов о стратегии раньше 200–500 ставок. Вывод после 50 ставок — всё равно что оценивать монету за 10 бросков.

4. Смешивание банкролла с бытовыми деньгами. Если банкролл — это просто «карманные деньги», правил нет. Заведите отдельный счёт или хотя бы отдельную строку в таблице. Психологическое разделение значительно помогает придерживаться системы в трудные периоды.

5. Рост ставок после серии выигрышей. «Я в форме» — это иллюзия. После 10 побед вы не стали лучше предсказывать исходы. Вероятность следующей ставки не зависит от предыдущих результатов. Серия выигрышей включает удачу и дисперсию, это не подтверждение навыка. Увеличивайте размер ставки только вместе с реальным ростом банкролла по системе — не из ощущения, что «сейчас пойдёт».

Практические советы и инструменты

Советы по управлению банкроллом сводятся к одному принципу: всё записывать. Без таблицы нет данных, без данных нет управления.

Минимальная таблица ставок в Google Sheets:

- Столбцы: дата, событие, тип ставки, кэф, размер ставки, результат (W/L), прибыль/убыток, текущий банкролл.

- ROI = (сумма прибылей − сумма убытков) / (сумма ставок) × 100%.

- Минимальный срез для выводов: 200 ставок.

Специализированные трекеры: Trademate Sports, OddsJam, RebelBetting (платные, с продвинутой аналитикой). Для аналитиков Python + pandas + CSV дают полный контроль и гибкость.

Как оценить, работает ли стратегия: ROI выше нуля на 200+ ставках — необходимое условие. Дополнительный критерий: ваши ставки опережают закрывающую линию (closing line value, CLV). Если ваш кэф стабильно выше закрывающего, ваш edge реален и воспроизводим.

Ещё один практичный способ: сравнивать ставки с острой линией на момент размещения. Если регулярно берёте кэф 2.10 на событие, где закрывающая линия 1.90, скорее всего, у вас есть informational edge. Если берёте 1.90 при закрывающей 2.10 — вы систематически переплачиваете за маржу.

При отыгрыше бонусов та же логика работает, причём банкролл-менеджмент становится здесь ещё важнее. Вейджер заставляет делать дополнительный оборот, а это увеличивает дисперсию: на длинной серии ставок для отыгрыша банк более уязвим. Перед активацией бонуса проверьте: максимальную ставку в период отыгрыша, минимальный кэф, разрешённые рынки, срок отыгрыша и правила расчёта фрибетов. Если условия требуют ставить больше, чем позволяет ваша система управления банком, такой бонус может быть невыгоден даже при крупной заявленной сумме. Полный разбор условий отыгрыша — в первой статье серии.

Заключение: система важнее прогнозов

Банкролл-менеджмент — это не способ выигрывать больше. Это способ не потерять всё даже тогда, когда вы правы. Без системы размера ставок прогнозы не имеют значения: дисперсия рано или поздно уничтожит счёт. Хорошие прогнозы и плохой банкролл-менеджмент в итоге проигрывают плохим прогнозам с хорошим банкролл-менеджментом. Предел системы прост: банкролл-менеджмент не превращает минусовую стратегию в прибыльную. Он замедляет разорение, но не останавливает его. Если стратегия минусовая по EV, никакая система управления деньгами не спасёт — только замедлит неизбежное.

Начните с flat betting по 1% и ведите таблицу с первой ставки — не с сотой, а именно с первой. После 200 ставок в плюс переходите к % от банка или Келли. Не меняйте стратегию в середине неудачной серии: это не оптимизация, а попытка убежать от дисперсии. Любое изменение системы лучше делать в нейтральный момент — не на эмоциях после проигрышей и не в эйфории после выигрышей.

Параллельно изучите математическое ожидание: именно там объясняется, когда ставки вообще имеют смысл. И отдельно — как математически оценить, какой бонус выгодно брать, чтобы банкролл не расходовался впустую.